Hôm nay, 3.11, ở phiên phúc thẩm, TAND TP.HCM tuyên bác kháng cáo đòi 250 triệu đồng tiền bảo hiểm nhân thọ của nguyên đơn là bà Nguyễn Thị Trinh đối với Dai-Ichi VN. Ngoài ra bà Trinh phải chịu hơn 12 triệu đồng án phí.

Ảnh minh họa: TNO Ảnh minh họa: TNO |

HĐXX nhận định việc người tham gia bảo hiểm (ông Nguyễn Trung Đức, chồng bà Trinh) mất đột ngột là ngoài ý muốn và cũng là sự kiện pháp lý để giải quyết vấn đề bảo hiểm nhưng do hợp đồng bảo hiểm giữa ông Đức và công ty Dai-Ichi Việt Nam chưa được khôi phục đúng thủ tục theo quy tắc, điều khoản sản phẩm bảo hiểm khi hai bên ký là lỗi của khách hàng nên cấp phúc thẩm không thể chấp nhận yêu cầu của bà Trinh, nên tuyên y án sơ thẩm.

Bà Trinh trình bày, cuối tháng 1.2013, ông Đức tham gia hợp đồng bảo hiểm với công ty Dai-Ichi Việt Nam, mức bảo hiểm 250 triệu đồng. Ngày 28.7.2014, ông Đức không thanh toán kỳ phí bảo hiểm khi đến hạn nên tháng 9.2014, công ty bảo hiểm gửi thông báo cho ông Đức về tình trạng tạm thời mất hiệu lực của hợp đồng bảo hiểm.

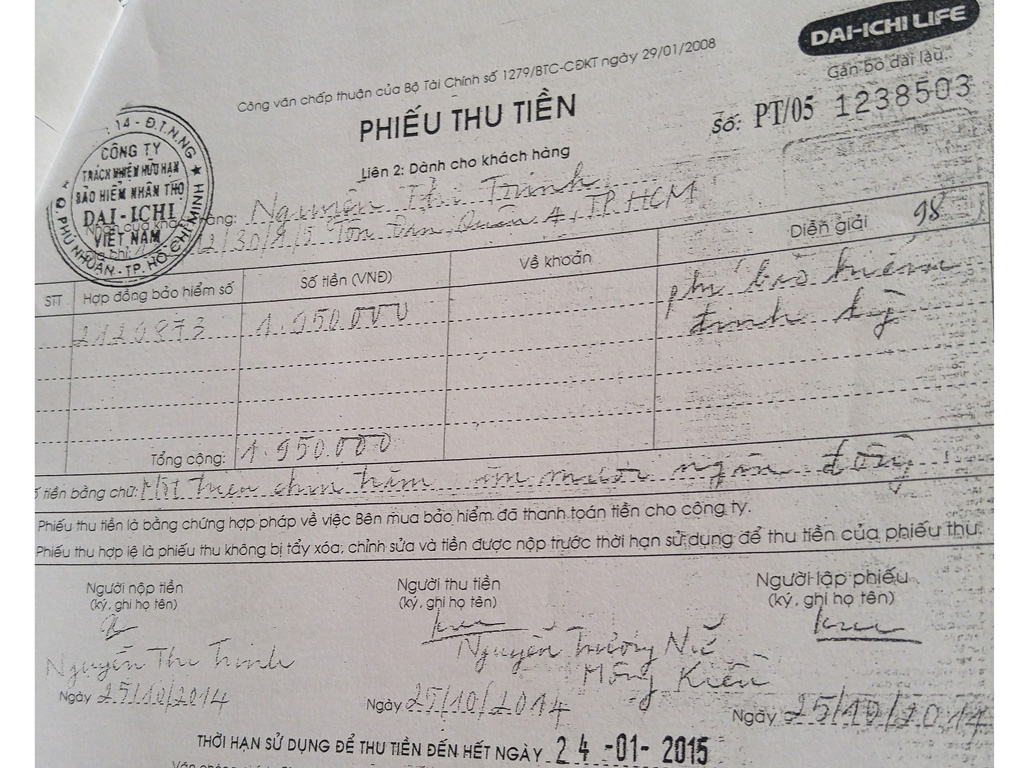

Ngày 25.10.2014 (đúng vào thứ 7) bà Trinh đến công ty bảo hiểm nộp thay cho chồng gần 2 triệu đồng của kỳ phí bảo hiểm trể hạn và lập phiếu yêu cầu khôi phục hợp đồng.

Tuy nhiên, do phiếu yêu cầu khôi phục không có chữ ký của ông Đức, là người mua bảo hiểm nên công ty Dai-Ichi Việt Nam không nhận để xử lý yêu cầu khôi phục này. Qua đó, nhân viên bảo hiểm hẹn bà Trinh thứ 2 cùng chồng đến làm việc về nội dung yêu cầu khôi phục hiệu lực hợp đồng.

Bất ngờ, ngày 26.10.2014, ông Đức bị tai nạn giao thông, qua đời. Sau đó, bà Trinh yêu cầu công ty Dai-Ichi Việt Nam trả tiền bảo hiểm đã giao kết; tuy nhiên. theo văn bản trả lời của Dai-Ichi Việt Nam, bị đơn từ chối chi trả bảo hiểm với lý do “hợp đồng tạm thời mất hiệu lực, ông Đức chưa hoàn tất thủ tục ký và nộp phiếu yêu cầu khôi phục hiệu lực của hợp đồng theo quy tắc và điều khoản của sản phẩm”.

Phiếu thu phí báo hiểm định kỳ trể hạn - Ảnh: Phan Thương

|

Cho rằng, quan điểm trên của công ty Dai-Ichi Việt Nam là bắt lỗi khách hàng và thực tế là bà Trinh đã thanh toán phí bảo hiểm thay cho chồng, bị đơn cũng đã nhận tiền này, xuất phiếu thu nhưng nay họ từ chối chi trả bảo hiểm là không phù hợp.

Liên quan đến việc khôi phục hiệu lực của hợp đồng bảo hiểm, tại phiên tòa phúc thẩm, đại diện công ty Dai-Ichi Việt Nam cho biết quy tắc và điều khoản sản phẩm bảo hiểm có quy định “người có thể yêu cầu khôi phục hiệu lực của hợp đồng là bên mua bảo hiểm; hợp đồng bảo hiểm chỉ được coi là đã khôi phục hiệu lực khi có văn bản chấp thuận của công ty. Thời điểm hợp đồng được khôi phục sẽ được ghi rõ trên văn bản chấp thuận này; bên mua bảo hiểm và người được bảo hiểm vẫn phải còn sống vào thời điểm khôi phục”.

Từ đó, công ty Dai-Ichi Việt Nam cho rằng vì thời điểm ông Đức mất nhưng hợp đồng bảo hiểm chưa được khôi phục nên công ty không đồng ý thanh toán số tiền 250 triệu đồng phí báo hiểm.

Trong khi đó, bà Trinh cho biết khi tham gia bảo hiểm nhân thọ, phía bị đơn không giao bảng quy tắc bảo hiểm cho chồng mình, không cung cấp thông tin rõ ràng là lừa dối khách hàng.

Bình luận (0)