Tuy nhiên, với việc triển vọng phục hồi phần nào đã được phản ánh vào giá, việc lựa chọn trong nhóm cổ phiếu vua sẽ trở nên phức tạp hơn.

Triển vọng tăng trưởng lợi nhuận tích cực

Dự báo về năm 2021, Công ty cổ phần Chứng khoán VNDIRECT cho rằng, các ngân hàng sẽ là những người đầu tiên được hưởng lợi từ xu hướng phục hồi của nền kinh tế. VNDIRECT dự báo lợi nhuận của các ngân hàng sẽ tăng vọt vào năm 2021 khi NIM cải thiện và tăng trưởng tín dụng cao hơn.

Các tổ chức dự báo lợi nhuận các ngân hàng sẽ tăng vọt trong năm 2021 |

Cùng quan điểm, Báo cáo Triển vọng ngành ngân hàng mới đây của Công ty Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) nhận định, các nhà băng sẽ chứng kiến tăng trưởng lợi nhuận cao nhờ sự phục hồi của nền kinh tế và kiểm soát tốt chất lượng tài sản sau dịch bệnh.

BSC cho rằng, lợi nhuận trước thuế toàn ngành sẽ tăng trưởng mạnh ở mức 28%, đóng góp chủ yếu bởi tăng trưởng tín dụng 14% trong năm 2021. Cùng với đó là mặt bằng lãi suất đi ngang và giảm áp lực chi phí dự phòng.

Đáng chú ý, mặc dù liên tiếp bán ròng trên thị trường chứng khoán (TTCK) kể từ đầu năm tới nay, nhưng các nhà đầu tư/quỹ đầu tư ngoại đang tập trung nắm giữ cổ phiếu ngân hàng bởi đặt niềm tin vào tăng trưởng lợi nhuận của nhóm doanh nghiệp này. PYN Elite cho rằng, tăng trưởng lợi nhuận của các nhà băng trong quý 1/2021 có thể đạt mức 50 - 60% so với cùng kỳ năm ngoái.

Phân tích sâu hơn động lực tăng trưởng lợi nhuận, TS Lê Đức Khánh, Giám đốc phát triển năng lực đầu tư Công ty Chứng khoán VPS cho biết: Lợi nhuận sau thuế của các ngân hàng được một số tổ chức quốc tế dự báo sẽ tăng trưởng khoảng 18% năm 2021. Triển vọng tích cực này đến từ cả hoạt động tín dụng và doanh thu dịch vụ…

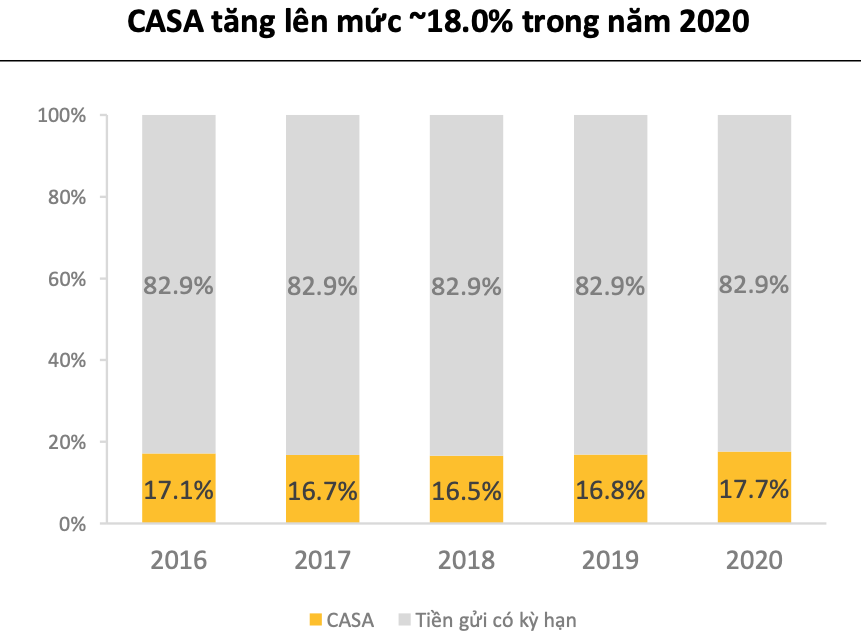

Trong khi đó, báo cáo của BSC chỉ rõ, nhiều ngân hàng tập trung gia tăng CASA, nguồn vốn giá rẻ bằng nhiều chiến lược tập trung giảm phí giao dịch-chuyển khoản và nâng cấp cơ sở hạ tầng - hệ thống.

Trong giai đoạn từ 2016 - 2020, tỷ trọng CASA đang dần dần được cải thiện lên mức 18% trong năm 2020 và được kỳ vọng tiếp tục tăng tỷ trọng trong thời gian tới.

|

Theo đó, các ngân hàng vừa và nhỏ có mô hình linh hoạt, tỷ lệ nợ xấu thấp sau đại dịch có cơ hội tích cực để tiếp tục nâng cao hiệu quả hoạt động. Việc đẩy mạnh phân khúc bán lẻ thông qua nền tảng công nghệ thanh toán để thu hút lượng tiền gửi không kỳ hạn (CASA) đã giúp cho một số ngân hàng cải thiện hơn nữa hiệu quả kinh doanh.

Chẳng hạn, trong năm 2020, các nhà băng vừa và nhỏ như: NCB, ABB, NAB, PGB… đã có tăng trưởng tiền gửi không kỳ hạn từ 30% trở lên.

Đón sóng cổ phiếu ngân hàng

TS Cấn Văn Lực cho biết, với triển vọng kiểm soát tốt dịch bệnh và đà khởi sắc của kinh tế, theo dự báo của Citigroup, Goldman Sachs và Nomura, cùng với một số thị trường châu Á, TTCK Việt Nam có thể tăng khoảng 15 - 20% năm 2021.

Theo Hiệp hội Tư vấn Tài chính Việt Nam (VFCA) và BSC, TTCK Việt Nam năm 2021 sẽ tăng thấp hơn mức tăng ấn tượng của năm 2020, song sẽ theo hướng bền vững hơn (VN-Index sẽ dao động trong khoảng 1.200 - 1.300 điểm) nhờ lợi thế về phục hồi, tăng trưởng kinh tế và lợi nhuận của các doanh nghiệp niêm yết, P/E thấp hơn khu vực và quốc tế, nợ xấu cơ bản được kiểm soát.

NVB là cổ phiếu còn nhiều dư địa tăng trưởng tích cực |

Các ngân hàng sẽ là nhóm đầu tiên được hưởng lợi từ xu hướng phục hồi. Đây cũng là lý do cổ phiếu ngành ngân hàng tăng mạnh từ đầu năm đến nay. Theo SSI Research, PB (giá/giá trị sổ sách) trung bình ngân hàng năm 2019 là 1,27x với ROE (Lợi nhuận trên vốn) trung bình là 18,6%. Năm 2020, ước tính PB dự phóng trung bình là 1,4x với ROE trung bình là 17,2% và PB trung bình năm 2021 sẽ là 1,53x.

Đáng chú ý, câu chuyện hồi phục trong năm 2021 đã phản ánh một phần vào giá, do đó, việc lựa chọn cổ phiếu được xem là sẽ giúp nhà đầu tư có cơ hội tận hưởng lợi nhuận tốt hơn.

Cùng chiều leo dốc với nhóm cổ phiếu vua, một số mã cổ phiếu cho thấy dư địa tăng trưởng còn rất tích cực. Chẳng hạn, trong 1 năm qua, giá cổ phiếu NVB của Ngân hàng Quốc dân (NCB) đã tăng hơn 90% và tăng hơn 70% trong 3 tháng qua. Diễn biến này không chỉ xuất phát từ xu hướng tích cực chung của nhóm cổ phiếu “vua” mà còn từ câu chuyện riêng của ngân hàng.

Cụ thể, trong năm 2021, nhà băng này có kế hoạch tăng vốn lên 7.000 tỉ đồng với nguồn vốn huy động từ phát hành cho cổ đông hiện hữu và chào bán trái phiếu chuyển đổi riêng lẻ với tổng giá trị 4.500 tỉ đồng.

Hiệu quả kinh doanh tích cực, cùng quyết tâm gia tăng năng lực tài chính của NCB đã thu hút sự chú ý của giới đầu tư. Bên cạnh đó, với lợi thế tăng trưởng nhanh nhờ quy mô vừa, tốc độ xử lý nợ xấu nhanh chóng cùng mô hình số hóa được đánh giá cao…, có nhiều lý do để nhà đầu tư sẵn sàng “trả giá” cho các cổ phiếu tăng trưởng như NVB.

Bình luận (0)