Cùng trao đổi với ông Jason Turnbull, Phó tổng giám đốc kiêm Giám đốc Tài chính Masterise Homes về những vấn đề đang được thị trường quan tâm nhất hiện nay xoay quanh giải pháp.

1 giải pháp - 3 bên cùng có lợi

Ý tưởng của giải pháp xuất phát từ đâu?

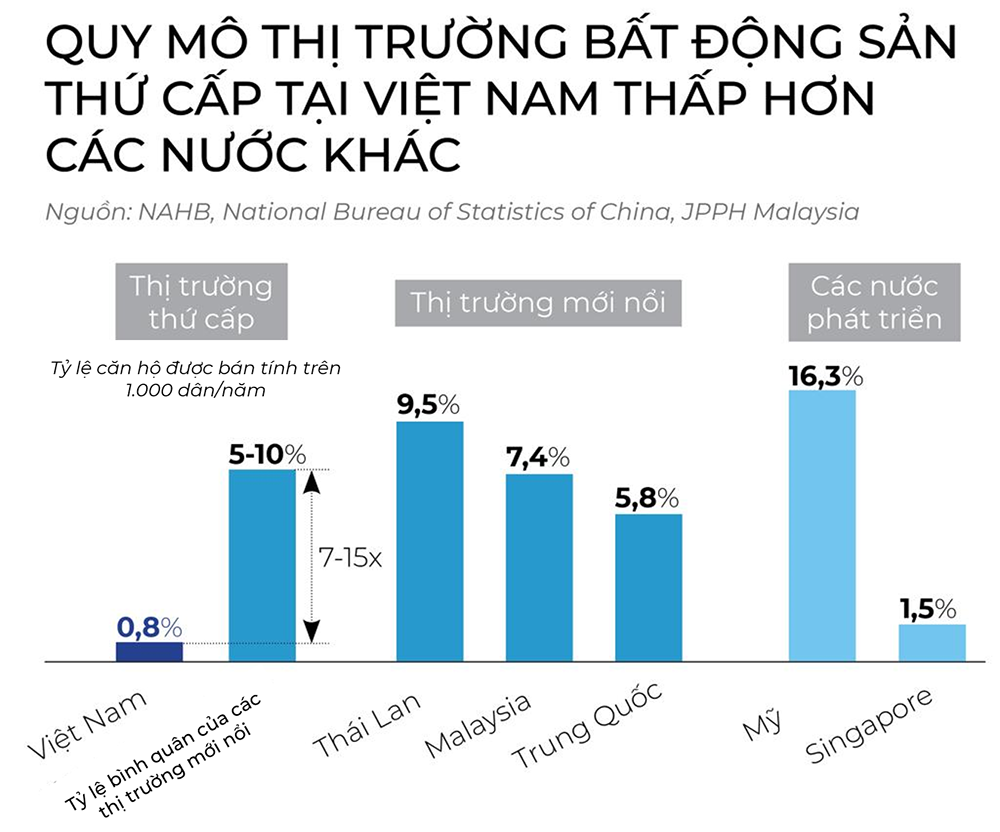

Trong một báo cáo của McKinsey, Masterise Homes nhìn thấy sự khác biệt của thị trường BĐS Việt Nam so với các nước đang phát triển trong khu vực. Trung bình trong 1.000 người Việt, chỉ có 0,8%, tức là chưa đến 1 giao dịch BĐS, thấp hơn từ 7-15 lần so với những nước đang phát triển khác.

|

Có thể thấy thời gian sử dụng một ngôi nhà của người Việt đang rất dài, dẫn đến số lần nâng cấp chỗ ở còn hạn chế. Điều này khiến thị trường có lượng giao dịch ít hơn; nguồn cung ít hơn và sẽ rất khó định giá BĐS.

Nhìn từ góc độ vĩ mô, thị trường Việt Nam đang thiếu nguồn cung ở phân khúc tầm trung do tăng giá BĐS, lạm phát, giá nguyên vật liệu tăng,…

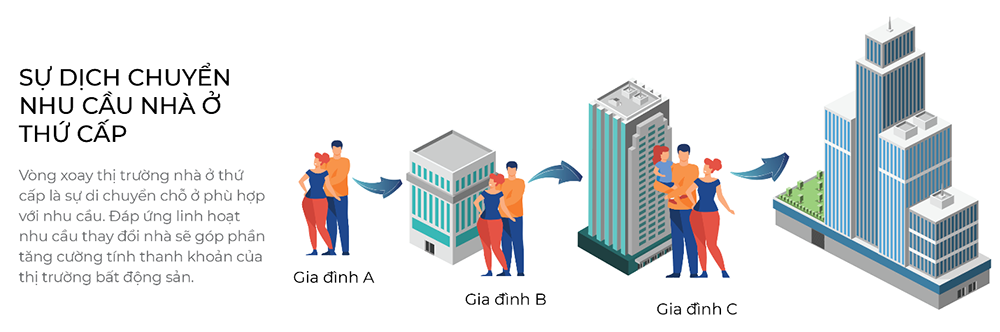

Do đó, Masterise Homes cho ra đời ý tưởng về Home for Home với công thức Win-Win-Win (Ba bên cùng có lợi), giúp người Việt có thêm nhiều lựa chọn ở nhiều phân khúc, từ đó góp phần giải quyết các vấn đề của thị trường.

Cụ thể lợi ích của các bên tham gia giải pháp này là gì?

Theo báo cáo của Savills, tách hộ và giới trẻ ra riêng đang sẽ là xu hướng trong thời gian tới, kéo theo sự tăng cao của nhu cầu nhà. Tuy nhiên, số lượng căn hộ dưới 2 tỉ đồng hiện rất hạn chế và có diện tích khá nhỏ, từ 50 - 60 m².

Vì vậy, thị trường cần một công cụ giúp tăng nguồn cung ở phân khúc tầm trung, giúp người dân sở hữu nhà phù hợp với khả năng tài chính.

Đối với những gia đình có nhà và có năng lực tài chính, Home for Home có thể giúp họ nâng tầm cuộc sống tại những dự án chất lượng hơn, một cách chủ động về tài chính.

Ví dụ, nếu một gia đình bán căn nhà hiện tại và mua một căn mới, thị trường sẽ phát sinh giao dịch BĐS. Khi gia đình đó đủ điều kiện chuyển sang nhà mới, căn nhà cũ của họ sẽ là cơ hội cho một gia đình có thu nhập ít hơn. Như vậy, cả hai gia đình đều có thể sở hữu được nhà.

|

Đối với thị trường, chúng tôi giúp góp phần cân bằng giữa nguồn cung và cầu; gia tăng giao dịch của BĐS, giúp thị trường phát triển bền vững, góp phần làm tăng trưởng GDP.

Ai là đối tượng thụ hưởng giá trị tốt nhất?

Đổi nhà không cần tiền mặt nhờ hỗ trợ vay 100% giá trị căn hộ, lãi suất 0% đến khi nhận nhà. Có thể gọi đây là giải pháp “tay không mua nhà” hay không?

Xin khẳng định giải pháp này không áp dụng với người muốn mua nhà mới, mà là “đổi nhà” - tức là cần phải thanh khoản nhà cũ, có kế hoạch tài chính rõ ràng. Cụ thể người tham gia phải đáp ứng đồng thời các điều kiện sau: có sẵn tài sản với giá trị tối thiểu 30% nhà mới và thu nhập ổn định.

Khách hàng tham gia cần phải có một đơn vị tư vấn về việc hoạch định tài chính. Người tham gia Home For Home sẽ có khoảng 18-24 tháng và được hỗ trợ để bán căn nhà cũ để làm vốn đối ứng cho nhà mới.

Xin lưu ý, việc thẩm định giá căn nhà cũ của Home for Home không phải là đưa tài sản cho chủ đầu tư để bán, mà dùng đó là tài sản đảm bảo. Tài sản vẫn là của khách hàng, CĐT không chủ động can thiệp vào giao dịch mua bán tài sản.

“Đòn bẩy tài chính” thông minh?

Như vậy, công cụ này sẽ chỉ phát huy tối đa nếu được sử dụng đúng cách. Ông có thể giải thích rõ hơn lợi ích bằng trường hợp cụ thể?

Ví dụ một gia đình sở hữu BĐS được định giá 3 tỉ đồng, tham gia Home For Home để mua căn hộ mức giá hơn 4,5 tỉ đồng. Thu nhập 2 vợ chồng là 50 triệu/tháng, chi phí hằng tháng tầm 25 triệu đồng.

Thông thường, gia đình đó sẽ phải lấy khoản tiết kiệm cho những trường hợp bất ngờ hoặc vay mượn gia đình. Sự lựa chọn này chưa thực sự hoàn hảo khi họ đang sở hữu tài sản đến 3 tỷ - số tiền dư đủ để đặt cọc.

Nếu bán nhà cũ để đặt cọc thì việc giao dịch trong thời gian ngắn có thể làm giảm giá trị căn hộ và xáo trộn chỗ ở hiện tại. Còn nếu chờ bán nhà cũ với giá tốt, khả năng cao giá của nhà mới sẽ cao hơn nhiều so với hiện tại.

Vậy, Home For Home sẽ mang lại những giá trị nào?

Đó là không cần vay mượn hay dùng khoản tiền tiết kiệm để làm vốn đối ứng cho nhà mới.

Giải pháp này được áp dụng cho dòng sản phẩm Masteri của chúng tôi. Từ sự uy tín của Masterise Homes trên thị trường, khách hàng sẽ luôn biết thời điểm chính xác nhận bàn giao nhà mới.

Masteri Waterfront - một trong ba dự án áp dụng Home for Home. |

Bên cạnh đó, khi bán căn nhà cũ trị giá 3 tỉ đồng và hoàn trả khoản tiền đối ứng (900 triệu/1,35 tỉ đồng) mà khách hàng muốn trả phần vốn 70% còn lại (3,15 tỉ đồng) theo tiến độ 35 năm, thì gia đình sẽ có khoản tiền mặt khoảng 1,65 tỉ đồng để đầu tư.

Như vậy, khách hàng có 18-24 tháng để chủ động lên kế hoạch sử dụng dòng tiền cho hiện tại và tương lại. Đó là lý do giải pháp này được xem là “đòn bẩy tài chính thông minh”. Tất nhiên, đòn bẩy chỉ có thể phát huy sức mạnh nếu được sử dụng một cách hợp lý.

Bình luận (0)