Số thu tháng 8 tăng vọt

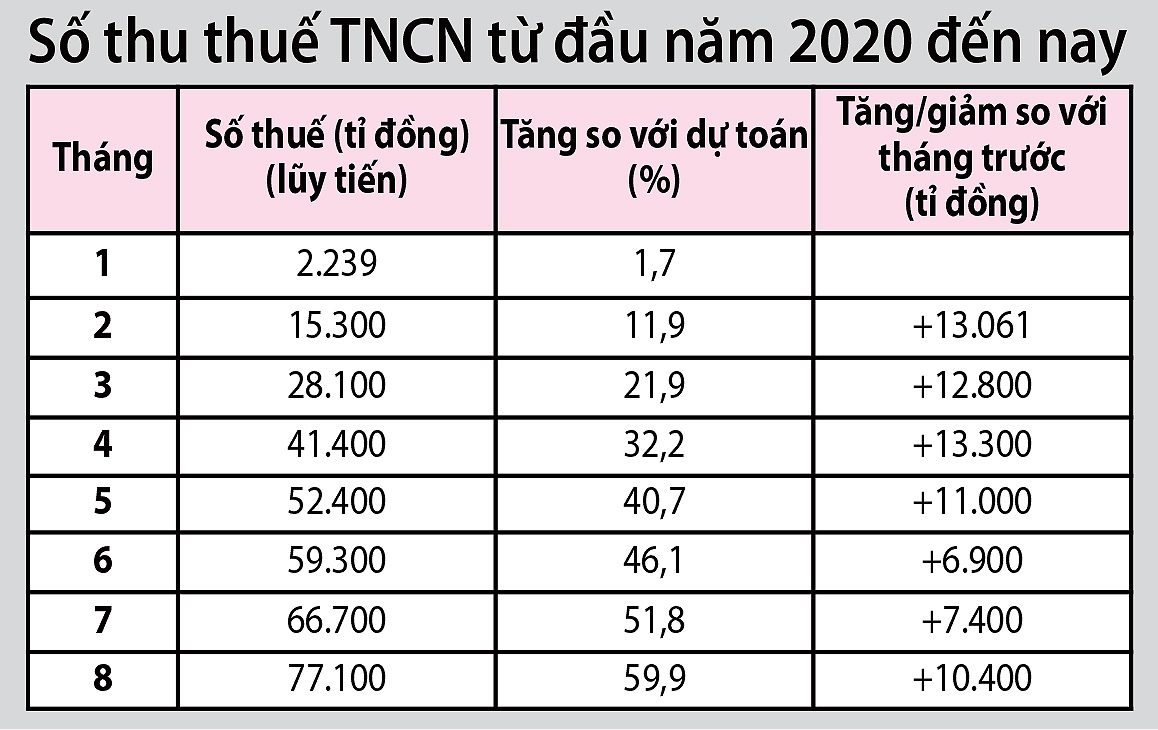

Theo số liệu từ Tổng cục Thống kê, số thu thuế thu nhập cá nhân (TNCN) 8 tháng năm 2020 lên 77.100 tỉ đồng, tăng 10.400 tỉ đồng so với tháng 7; số thu 7 tháng đạt 66.700 tỉ đồng, tăng 7.400 tỉ đồng so với tháng 6. Mức tăng mạnh số thu thuế TNCN trong tháng 7 và 8 gây bất ngờ bởi số thu của các tháng trước đó đang tăng chậm lại, đặc biệt tháng 6 ghi nhận số thu tăng chậm nhất kể từ đầu năm đạt 6.900 tỉ đồng, 6 tháng đạt 59.300 tỉ đồng. Điểm khó hiểu khác là kể từ đầu tháng 7, mức giảm trừ gia cảnh (GTGC) thuế TNCN tăng (từ 9 triệu đồng/tháng lên 11 triệu đồng/tháng cho người nộp thuế; người phụ thuộc tăng từ 3,6 triệu đồng/tháng lên 4,4 triệu đồng/tháng) nhưng số thu thuế liên tục tăng. Trước đó, Bộ Tài chính tính toán việc tăng GTGC sẽ có 6,8 triệu người được hưởng lợi từ chính sách này, khoảng 1 triệu người không phát sinh số thuế nộp, số thu thuế TNCN năm 2020 giảm 10.300 tỉ đồng.

Số thu thực tế tăng cao, TS Nguyễn Ngọc Tú, nguyên Tổng biên tập Tạp chí Thuế, nhận xét: “Đây không phải lần đầu việc điều chỉnh tăng mức GTGC nhưng số thu lại cao hơn trước. Thực tế mỗi lần điều chỉnh trước đây cũng đã xảy ra điều này, không những vậy mà mức tăng số thu TNCN còn cao hơn cả các loại thuế khác. Điều này cho thấy tăng GTGC không phải để giảm thuế mà chạy theo lạm phát, chưa đạt được sự kỳ vọng của nhiều người khi điều chỉnh”. Trước đó, số liệu thống kê của Bộ Tài chính thông tin trong năm 2009 - 2010, số thu thuế TNCN khoảng 14.300 tỉ đồng, năm 2011 đạt 38.520 tỉ đồng. Năm 2013 chính thức áp dụng mức GTGC mới từ 4 triệu đồng lên 9 triệu đồng/tháng/người, số thu các năm sau tăng liên tục như năm 2014 - 2015 gần 50.000 tỉ đồng, đến năm 2016 gần 70.000 tỉ đồng, 2019 đạt gần 100.000 tỉ đồng và dự kiến năm 2020 thu 130.000 tỉ đồng.

Phân tích sâu hơn về những nguyên nhân tác động đến số thu thuế TNCN, ông Nguyễn Ngọc Tú cho rằng thiết kế giữa các bậc thuế TNCN hiện nay chưa hợp lý mới dẫn đến tình trạng mức GTGC tăng lên mà số thu vẫn không giảm. Bảng thuế lũy tiến từng phần thuế TNCN hiện có 7 bậc, có thuế suất từ 5 - 35%; trong đó bậc 1 và 2 (thuế suất 5% và 10%) có số lượng người đóng nhiều nhất nhưng số thu chiếm khoảng 20% tổng thu thuế TNCN. Những người đóng thuế từ bậc 3 trở lên chiếm số lớn nên việc tăng mức GTGC thêm 2 triệu đồng/tháng cũng không tác động nhiều đến số thuế giảm. Ngoài ra, GTGC tăng lên không ảnh hưởng đến một số nguồn thu khác như 2% từ giao dịch bất động sản, 0,1% từ doanh thu chứng khoán... Mặc dù chưa có số liệu bóc tách cụ thể số thuế TNCN từ chứng khoán nhưng ông Tú cho rằng chỉ số chứng khoán VN-Index giảm khoảng 30%, nhiều nhà đầu tư bán cắt lỗ cũng phải đóng thuế, điều này sai hoàn toàn bản chất của thuế thu nhập. Thu nhập vãng lai từ 2 triệu đồng trở lên bị khấu trừ thuế TNCN 10% đang “lạm thu”. Khi cá nhân không làm quyết toán thuế cuối năm để được hoàn trả lại do không có chứng từ, điều này tạo thêm gánh nặng cho người nộp thuế.

|

Bậc quá ngắn nhưng thuế suất quá cao

Theo số liệu thống kê, hiện nay số người nộp thuế bậc 1 (thuế suất 5%) tại TP.HCM chiếm tỷ trọng 70%, nhưng số thuế nộp chiếm 4% tổng thuế TNCN trên địa bàn. Thế nên việc tăng mức GTGC cũng không làm mức giảm thuế bao nhiêu. Ông Trần Xoa, Giám đốc Công ty luật Minh Đăng Quang, cho biết một điểm có thể giải thích cho hiện tượng này, đó là thu nhập giữa các bậc thuế được thiết kế “khó mà thoát”.

|

Từ 1.1.2020 thu nhập trên 11 triệu mới phải đóng thuế thu nhập cá nhân |

Kiến nghị không khấu trừ 10% đối với thu nhập vãng laiPhòng Quản lý hộ kinh doanh cá nhân Cục Thuế TP.HCM cho biết, số lượng hồ sơ hoàn thuế những năm gần đây gia tăng và khả năng sẽ tiếp tục tăng cao thêm khi mức GTGC được điều chỉnh tăng lên trong năm 2020. Theo quy định, cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng, mỗi lần chi trả thu nhập từ 2 triệu đồng trở lên phải khấu trừ 10% và đến cuối năm quyết toán theo biểu thuế lũy tiến. Trong năm, cá nhân có thu nhập vãng lai lên 108 triệu đồng (hiện nay 132 triệu đồng/năm, tính theo mức GTGC 11 triệu đồng/tháng - PV), khấu trừ 10% thuế, tương ứng số thuế 10,8 triệu đồng. Cơ quan thuế sẽ phải hoàn lại toàn bộ số thuế này cho cá nhân khi họ thực hiện quyết toán thuế bởi nếu tính theo mức GTGC cũ đã là 108 triệu đồng/năm. Do đó Cục Thuế TP.HCM kiến nghị lên Tổng cục Thuế không khấu trừ 10% đối với thu nhập vãng lai mà thực hiện khấu trừ theo biểu thuế lũy tiến đảm bảo không phát sinh hồ sơ hoàn thuế quá nhiều và có thời gian thu các khoản khác kịp thời.

|

Ông Nguyễn Ngọc Tú cho rằng luật Thuế TNCN cần chỉnh sửa một cách toàn diện, nhất là biểu thuế suất lũy tiến hiện nay đang nhiều bậc, khoảng cách thu nhập giữa các bậc quá ngắn gây ra hiện tượng “sốc” khi nhảy bậc và mức thuế suất thì quá cao, lên đến 35%. Việc thiết kế thuế suất TNCN cần có sự tương đồng với thuế thu nhập doanh nghiệp (TNDN). Trong những năm gần đây, thuế TNDN đang có xu hướng giảm dần. Từ trước ngày 1.7.2013, thuế TNDN là 25%, sau đó giảm dần xuống 20% và hiện nay đang hướng đến mức 15 - 17%. Doanh nghiệp được trừ các chi phí trước khi xác nhận doanh thu chịu thuế, còn cá nhân hiện nay đóng thuế thu nhập mà chưa được trừ chi phí, chỉ cho trừ GTGC một cách tượng trưng đã gây ra bất bình đẳng giữa 2 sắc thuế. Do đó, cần tính toán lại mức thuế suất TNCN cao nhất cũng chỉ nên 20% để tạo sự tương đồng giữa doanh nghiệp và cá nhân trong sắc thuế thu nhập.

Bình luận (0)