Ông Phạm Đình Thi

|

Trong đó, đáng chú ý Bộ Tài chính quyết định đề xuất sửa đổi bậc thuế TNCN theo hướng giảm nghĩa vụ của người nộp thuế có thu nhập từ tiền lương, tiền công. Bộ cũng sửa mức thuế suất đối với thu nhập từ trúng thưởng theo biểu thuế lũy tiến với 3 bậc thuế nhằm điều tiết hợp lý thuế TNCN đối với thu nhập từ trúng thưởng. Ông Phạm Đình Thi, Vụ trưởng Vụ Chính sách thuế, Bộ Tài chính đã trao đổi với báo giới tại cuộc họp.

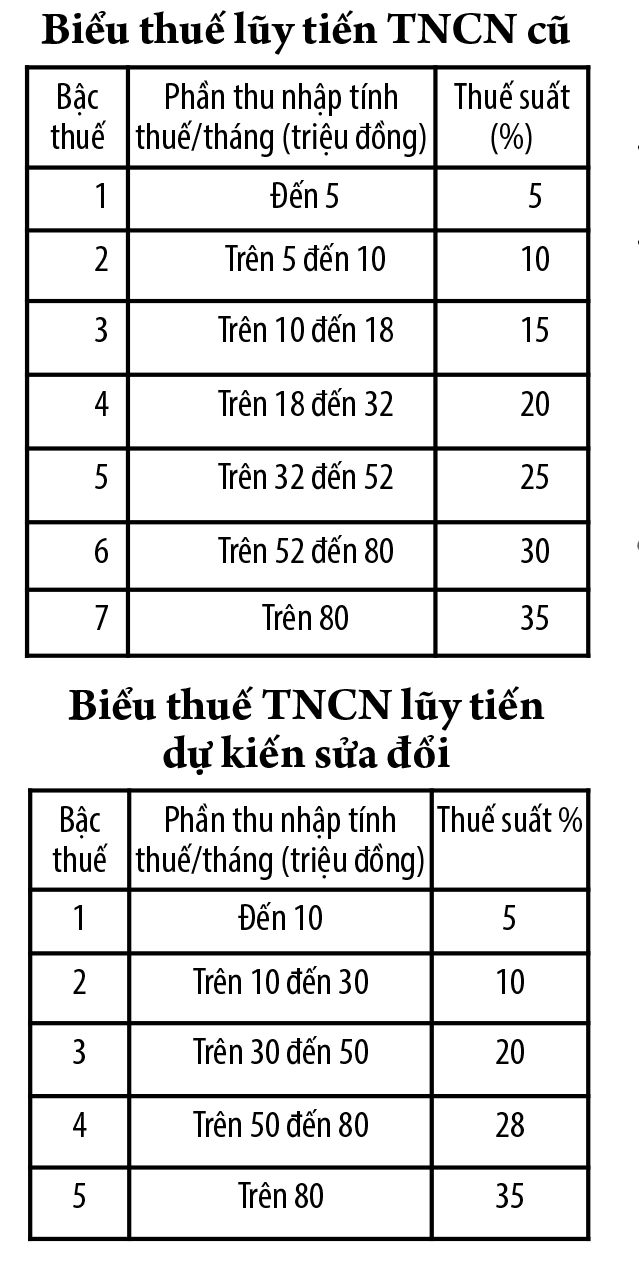

Giảm từ 7 bậc xuống còn 5 bậc

Xin ông cho biết, lý do Bộ lại sửa đổi biểu thuế lũy tiến từng phần thuế TNCN đối với tiền lương, tiền công?

Thời gian qua, có nhiều ý kiến đóng góp biểu thuế lũy tiến từng phần thuế TNCN gồm 7 bậc hiện nay là quá nhiều, giãn cách ở các bậc quá hẹp dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập vào cuối năm, làm tăng số thuế phải nộp. Ngoài ra, số lượng phải quyết toán thuế tăng một cách không cần thiết trong khi số thuế phải nộp thêm không nhiều. Bên cạnh đó, thu nhập tính thuế ở từng bậc theo số lẻ dẫn đến khó nhớ, người nộp thuế khó khăn trong việc tự xác định số thuế phải nộp.

Cụ thể, biểu thuế mới sẽ được sửa đổi như thế nào, thưa ông?

Biểu thuế lũy tiến từng phần sửa đổi theo hướng giảm số bậc thuế chỉ còn 5 bậc, đồng thời quy định khoảng cách rộng ở các bậc thấp. Ngoài ra, cũng điều chỉnh thu nhập tính thuế ở từng bậc theo số chẵn. Ví dụ, bỏ bậc 5 triệu đồng đến 10 triệu đồng và sửa thành đến 10 triệu đồng thì chịu thuế 5% và từ 10 triệu đồng đến 30 triệu đồng chịu thuế 10%...

Tại sao Bộ không tăng mức thu nhập phải chịu thuế (9 triệu đồng/người/tháng) và tăng mức giảm trừ gia cảnh (3,6 triệu đồng/người/tháng) để giảm gánh nặng cho người nộp thuế?

Mức miễn trừ cho bản thân người nộp thuế và gia cảnh hiện nay đang áp dụng theo nghiên cứu tính toán của Bộ Tài chính là vẫn phù hợp nên lần này chúng tôi không đề xuất điều chỉnh.

|

Trúng Jackpot Vietlott nộp thuế 30%

Liên quan đến thu nhập từ trò chơi trúng thưởng như xổ số điện toán Vietlott, việc chỉ thu 10%/tổng giá trị trúng thưởng theo nhiều ý kiến là quá thấp so với mức tối đa 35% đối với người làm công, ăn lương, thưa ông?

Theo quy định tại khoản 1 điều 15 luật thuế TNCN thì thu nhập chịu thuế từ trúng thưởng là phần giá trị giải thưởng vượt trên 10 triệu đồng mà đối tượng nộp thuế nhận được theo từng lần trúng thưởng. Khoản 2 điều 23 luật Thuế TNCN quy định thu nhập từ trúng thưởng nộp thuế theo mức thuế suất toàn phần 10%.

Từ khi VN xuất hiện mô hình trả thưởng của xổ số Vietlott, có ý kiến cho rằng cần nghiên cứu để có quy định thuế TNCN đối với người trúng thưởng phù hợp hơn cho loại hình này. Với lý do tỷ lệ đóng thuế ở VN quá ít so với người trúng độc đắc ở Mỹ.

Vì vậy, Bộ Tài chính trình Chính phủ cho sửa đổi thuế suất đối với thu nhập từ trúng thưởng như sau: bậc 1 đến 5 triệu đồng thuế 10%, bậc 2 trên 5 triệu đồng đến 10 triệu đồng thuế suất 20% và bậc 3 trên 10 triệu đồng thuế suất 30%.

Thuế đối với hoạt động chuyển nhượng vốn thì sao, thưa ông?

Hiện nay, theo quy định của luật Thuế TNCN, có 2 phương pháp tính thuế đối với hoạt động chuyển nhượng vốn. Cụ thể, thu nhập chịu thuế từ chuyển nhượng vốn được xác định bằng giá bán trừ giá mua và các khoản chi phí hợp lý liên quan tạo ra thu nhập với mức thuế suất 20%. Đối với hoạt động chuyển nhượng vốn, thu nhập chịu thuế được xác định là giá chuyển nhượng từng lần với mức thuế suất 0,1% dựa trên số tiền nhận được từ việc chuyển nhượng.

Thực tế hoạt động chuyển nhượng vốn của cá nhân rất khó kiểm soát giá và chi phí liên quan. Đại đa số các trường hợp đều khai chênh lệnh bằng 0 dẫn đến thất thu thuế. Để thống nhất, Bộ Tài chính trình sửa đổi mức thuế suất đối với thu nhập từ chuyển nhượng vốn của cá nhân ở mức 1% trên giá chuyển nhượng.

|

Tăng thuế xe bán tải, thuốc lá, nước ngọt

Bộ Tài chính cũng đề xuất tăng thuế tiêu thụ đặc biệt đối với xe bán tải. Hiện nay, thuế này đối với xe bán tải loại có dung tích xi lanh từ 2.500 cm3 trở xuống là 15%, loại dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3 là 20%, loại có xi lanh trên 3.000 cm3 là 25%.

Vào thời điểm năm 2012, VN nhập khẩu 3.211 xe bán tải, nhưng đến năm 2016 số xe nhập khẩu tăng lên đến 28.233 chiếc, đa phần từ Thái Lan. Để góp phần định hướng tiêu dùng và điều chỉnh trong bối cảnh nợ công tăng cao, ông Phạm Đình Thi, Vụ trưởng Vụ Chính sách thuế, cho biết Bộ Tài chính đề xuất áp dụng mức thuế suất thuế tiêu thụ đặc biệt xe bán tải bằng 60% mức thuế suất xe con cùng dung tích xi lanh. Hiện, xe bán tải chủ yếu có dung tích từ 2.000 - 3.000 cm3. Vì thế, nếu thuế suất xe 9 chỗ là 55% thì thuế suất của xe bán tải là 33%.

Ngoài tăng thuế đối với xe bán tải, Bộ Tài chính cũng đề xuất tăng thuế suất hỗn hợp tức là vừa tương đối và vừa tuyệt đối đối với thuốc lá. Từ năm 2019, thuế suất tiêu thụ đặc biệt đối với thuốc lá sẽ tăng từ 70% lên 75%/bao thuốc lá 20 điếu. Đề xuất từ năm 2020 thu bổ sung thuế tiêu thụ đặc biệt mức 1.000 đồng/bao thuốc lá 20 điếu và 1.500 đồng/điếu xì gà.

|

Bình luận (0)