Sáng 10.12, với 438/443 đại biểu tham gia biểu quyết tán thành, Quốc hội thông qua dự án luật Thuế thu nhập cá nhân (sửa đổi).

Luật này có hiệu lực thi hành từ 1.7.2026.

Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng

ẢNH: GIA HÂN

Tất cả những ai đang nộp thuế đều được giảm nghĩa vụ

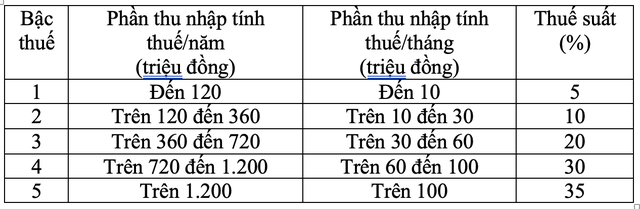

Theo quy định hiện hành, biểu thuế thu nhập cá nhân lũy tiến từng phần được chia thành 7 bậc, thuế suất lần lượt là 5%, 10%, 15%, 20%, 25%, 30% và 35%.

Luật sửa đổi rút ngắn biểu thuế lũy tiến xuống còn 5 bậc, với thuế suất lần lượt là 5%, 10%, 20%, 30% và 35%. Cụ thể như sau:

Biểu thuế lũy tiến mới

ẢNH: GIA HÂN

Chính phủ cho hay, với biểu thuế mới nêu trên, tất cả các cá nhân đang thực hiện nộp thuế ở các bậc hiện nay đều được giảm nghĩa vụ thuế so với biểu thuế hiện hành.

Biểu thuế mới cũng đã khắc phục được việc tăng đột ngột tại một số bậc, đảm bảo tính hợp lý hơn của biểu thuế.

Đáng chú ý, quá trình xây dựng luật, một số ý kiến đề nghị biểu thuế chỉ nên quy định đến mức thuế suất 25% hoặc 30%, đồng thời nâng ngưỡng thu nhập chịu thuế tương ứng đối với từng mức thuế suất để góp phần nâng cao khả năng cạnh tranh trong thu hút người lao động có trình độ cao.

Có ý kiến đề nghị cân nhắc quy định mức thuế suất cao nhất là 45%, tương tự như các nước Trung Quốc, Hàn Quốc, Nhật Bản, Pháp, Úc.

Tuy nhiên, Chính phủ cho rằng biểu thuế lũy tiến từ tiền lương, tiền công đối với mức thuế suất cao nhất 35% ở bậc 5 là hợp lý.

Đây là mức thuế suất trung bình, không quá cao cũng không thấp so với các nước trên thế giới cũng như trong khu vực ASEAN. Một số nước trong khu vực như Thái Lan, Indonesia, Philippines cũng đang quy định mức thuế suất ở bậc thuế cao nhất là 35%; Trung Quốc là 45%.

Quốc hội thông qua các dự án luật, ngày 10.12

ẢNH: GIA HÂN

Giảm trừ gia cảnh cho người phụ thuộc bằng 40% người nộp thuế

Luật sửa đổi cũng quy định mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm); với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Căn cứ biến động của giá cả, thu nhập, Chính phủ trình Ủy ban Thường vụ Quốc hội quy định mức giảm trừ gia cảnh phù hợp với tình hình kinh tế - xã hội trong từng thời kỳ.

Quá trình xây dựng luật, có ý kiến đề nghị cân nhắc quy định mức giảm trừ cho người phụ thuộc bằng 50% mức giảm trừ đối với người nộp thuế.

Chính phủ cho hay, mức giảm trừ đối với người nộp thuế thực chất là ngưỡng thu nhập tính thuế, được xây dựng trên cơ sở nhu cầu chi tiêu thường xuyên của những người có thu nhập trên mức bình quân xã hội.

Trong khi đó, mức giảm trừ đối với người phụ thuộc là mức giảm trừ cho những người mà người nộp thuế có trách nhiệm nuôi dưỡng theo quy định của pháp luật.

Kinh nghiệm quốc tế cho thấy, mức tính cho người phụ thuộc thấp hơn mức tính cho người nộp thuế và có giới hạn mức tối đa cho một gia đình để phù hợp với các chính sách liên quan khác.

Quốc hội thông qua biểu thuế thu nhập cá nhân mới, cao nhất vẫn là 35%

Mức giảm trừ của người phụ thuộc thường chỉ bằng 10 - 50% mức trừ của bản thân người nộp thuế, bởi các chi phí về nhà ở, thiết bị, đồ dùng gia đình, điện, nước, sinh hoạt... đã tính chung vào mức giảm trừ của người nộp thuế.

Đối với các chi phí về lương thực, thực phẩm, chăm sóc sức khỏe... của người nộp thuế, về nguyên tắc luôn ở mức cao hơn để tái tạo sức lao động.

Với những căn cứ đã nêu, luật Thuế thu nhập cá nhân thực hiện từ năm 2009 đến nay vẫn duy trì mức giảm trừ cho người phụ thuộc bằng 40% so với người nộp thuế và được điều chỉnh tương ứng theo mức độ điều chỉnh đối với người nộp thuế.

Bình luận (0)