Một ca giá trị gần 1 triệu đô la

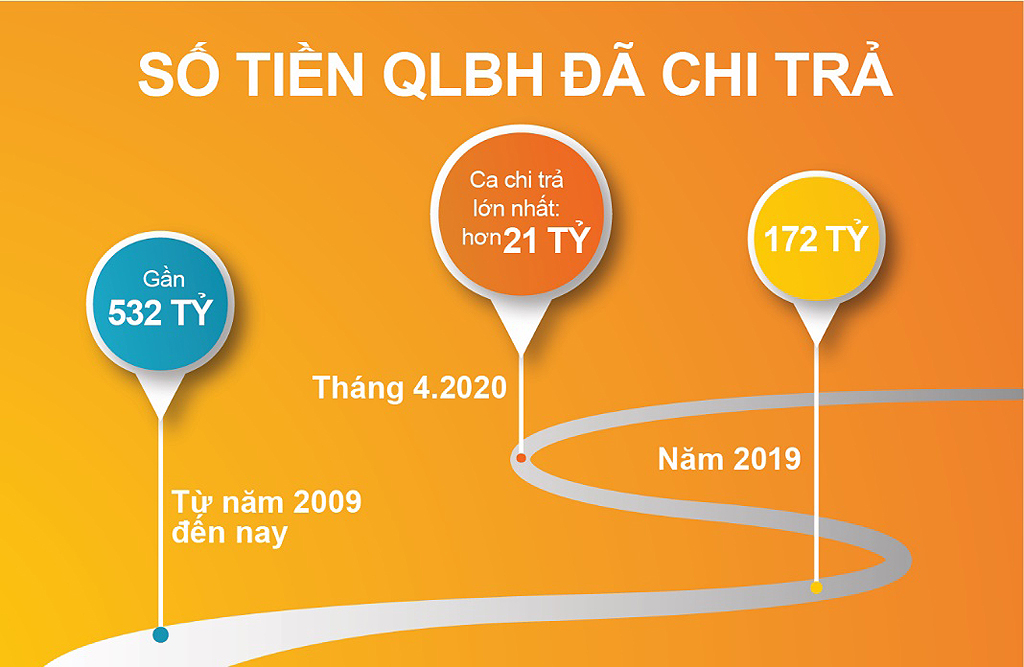

Mới đây, thị trường BHNT đã ghi nhận một ca chi trả quyền lợi bảo hiểm (QLBH) với giá trị khổng lồ. Đó là sự kiện Hanwha Life Việt Nam trao hơn 21 tỉ đồng cho gia đình khách hàng N.T.N (Q.Bình Tân, TP.HCM) khi khách hàng này không may mắc bệnh hiểm nghèo và qua đời vào tháng 2. Đây là trường hợp chi trả quyền lợi bảo hiểm lớn nhất trong hơn 10 năm hoạt động của doanh nghiệp bảo hiểm Hàn Quốc này tại Việt Nam và là một trong những ca chi trả lớn nhất của thị trường BHNT từ trước tới nay.

Khách hàng N.T.N tham gia hai hợp đồng bảo hiểm, gồm An Khang Tài Lộc và Tích Lũy Linh Hoạt của Hanwha Life Việt Nam từ năm 2015. Dù số tiền chi trả QLBH rất lớn, nhưng Hanwha Life đã giải quyết nhanh chóng bởi kể từ khi khách hàng xảy ra sự cố đến khi gia đình khách hàng nhận được tiền bồi thường chỉ trong vòng 28 ngày.

Trước đây, thị trường BH cũng chứng kiến những ca bồi thường QLBH có giá trị rất lớn cho một khách hàng, lên tới 10 tỉ đồng đã được các doanh nghiệp bảo hiểm chi trả đầy đủ, như Chubb Life Việt Nam (ca bồi thường QLBH 10 tỉ đồng năm 2010), Bảo Việt Nhân thọ (ca bồi thường QLBH 9,8 tỉ đồng năm 2017),… Ngoài những ví dụ người thật việc thật như trên, thực tế ngành bảo hiểm là một ngành kinh doanh có điều kiện, chịu sự quản lý và giám sát chặt chẽ của nhà nước, do đó các DNBH muốn kinh doanh phải đáp ứng được các yêu cầu về vốn tối thiểu, về biên khả năng thanh toán, trích lập dự phòng, quản trị rủi ro…

“Bên cạnh đó, các DNBH cũng phải đóng góp vào một quỹ có tên gọi “Quỹ bảo vệ người được bảo hiểm” do Bộ Tài chính quản lý. Quỹ này sẽ được sử dụng để chi trả quyền lợi cho người tham gia bảo hiểm khi một DNBH nào đó mất khả năng thanh toán. Do đó, khách hàng hoàn toàn có thể tin tưởng vào những cam kết chi trả QLBH của DNBH,” ông Ngô Trung Dũng, Phó tổng thư ký Hiệp hội Bảo hiểm Việt Nam khẳng định.

Công ty bảo hiểm Hanwha Life Việt Nam đã chi trả bồi thường bảo hiểm từ năm 2009 đến nay với số tiền gần 532 tỉ đồng, giúp nhiều gia đình vượt qua khó khăn khi rủi ro xảy ra. |

Nhận quyền lợi nhanh nhất nên kê khai trung thực

Chia sẻ về ca chi trả QLBH lịch sử, bà Nguyễn Nhã Ngọc Trâm Anh, Phó Tổng Giám đốc điều hành Hanwha Life Việt Nam, cho biết: “chi trả quyền lợi bảo hiểm với số tiền hơn 21 tỉ đồng thể hiện uy tín, trách nhiệm của Hanwha Life Việt Nam trong việc cam kết đồng hành và bảo vệ khách hàng”.

Cũng theo các chuyên gia, sở dĩ thủ tục chi trả QLBH diễn ra nhanh chóng, suôn sẻ là nhờ khách hàng đã khai báo trung thực và chính xác về tình trạng sức khỏe khi làm hồ sơ ban đầu. Đồng thời, việc đảm bảo quyền lợi khách hàng từ phía công ty sẽ là yếu tố quan trọng giúp người dân nâng cao nhận thức và hiểu rõ hơn về ý nghĩa của bảo hiểm nhân thọ trước những rủi ro của cuộc sống.

Để đảm bảo quyền lợi của chính mình khi tham gia bảo hiểm thì sự trung thực trong hồ sơ kê khai yêu cầu bảo hiểm là yếu tố tiên quyết. |

Thực tế cho thấy, những vụ tranh chấp nổi cộm trong lĩnh vực bảo hiểm nhân thọ đa số xuất phát từ nguyên nhân khách hàng kê khai thông tin thiếu trung thực ngay từ khi nộp yêu cầu bảo hiểm. Ông Ngô Trung Dũng, Phó tổng thư ký Hiệp hội Bảo hiểm Việt Nam cho biết: “Những thông tin quan trọng khách hàng kê khai sai có thể dẫn đến việc DNBH từ chối chi trả quyền lợi bảo hiểm theo các quy định của hợp đồng bảo hiểm và điều 19 Luật kinh doanh bảo hiểm”.

Như vậy, để đảm bảo quyền lợi của chính mình khi tham gia bảo hiểm thì sự trung thực trong hồ sơ kê khai yêu cầu bảo hiểm là yếu tố tiên quyết. Bên cạnh đó, lựa chọn các DNBH có uy tín và tiềm lực tài chính vững mạnh, sẵn sàng thực hiện trách nhiệm bồi thường khi sự cố xảy ra với khách hàng cũng quan trọng không kém.

“Lựa chọn đúng nhà cung cấp bảo hiểm có uy tín, có tiềm lực và khách hàng thực hiện đúng nghĩa vụ của mình là khai báo trung thực khi tham gia bảo hiểm thì không có chuyện “mua dễ, khó đòi”,” một chuyên gia trong ngành BHNT khẳng định.

Bình luận (0)