Qua đường dây nóng Báo Thanh Niên, một số bạn đọc thắc mắc về việc luật Thuế thu nhập cá nhân 2025 sẽ có hiệu lực từ ngày 1.7.2026, nhưng quy định về mức giảm trừ gia cảnh và người phụ thuộc đã áp dụng từ ngày 1.1.2026, vậy đối với tiền thưởng Tết Nguyên đán 2026 sẽ được tính như thế nào khi đóng thuế thu nhập cá nhân?

Luật sư Đào Thị Bích Liên (Văn phòng luật sư Hà Hải và cộng sự, Đoàn luật sư TP.HCM)

ẢNH: NHÂN VẬT CUNG CẤP

Về thắc mắc trên, luật sư Đào Thị Bích Liên (Văn phòng luật sư Hà Hải) và cộng sự (Đoàn luật sư TP.HCM), cho biết theo khoản 1 Điều 104 bộ luật Lao động năm 2019, tiền thưởng tết về bản chất là khoản thu nhập phát sinh từ quan hệ lao động nên người lao động vẫn phải chịu thuế thu nhập cá nhân.

Tuy nhiên, luật sư Liên giải thích thêm, không phải trong mọi trường hợp người lao động nhận tiền thưởng tết đều phải nộp thuế thu nhập cá nhân. Theo quy định, nghĩa vụ nộp thuế chỉ phát sinh khi người lao động có thu nhập tính thuế sau khi đã trừ các khoản giảm trừ theo quy định mà vẫn đạt đến ngưỡng chịu thuế.

"Trường hợp tổng thu nhập trong kỳ tính thuế (tháng hoặc năm), bao gồm tiền lương, và tiền thưởng tết, sau khi trừ các khoản giảm trừ như giảm trừ gia cảnh, mà không đạt ngưỡng chịu thuế thì khoản tiền thưởng tết sẽ không bị tính thuế thu nhập cá nhân", luật sư Đào Thị Bích Liên nhấn mạnh.

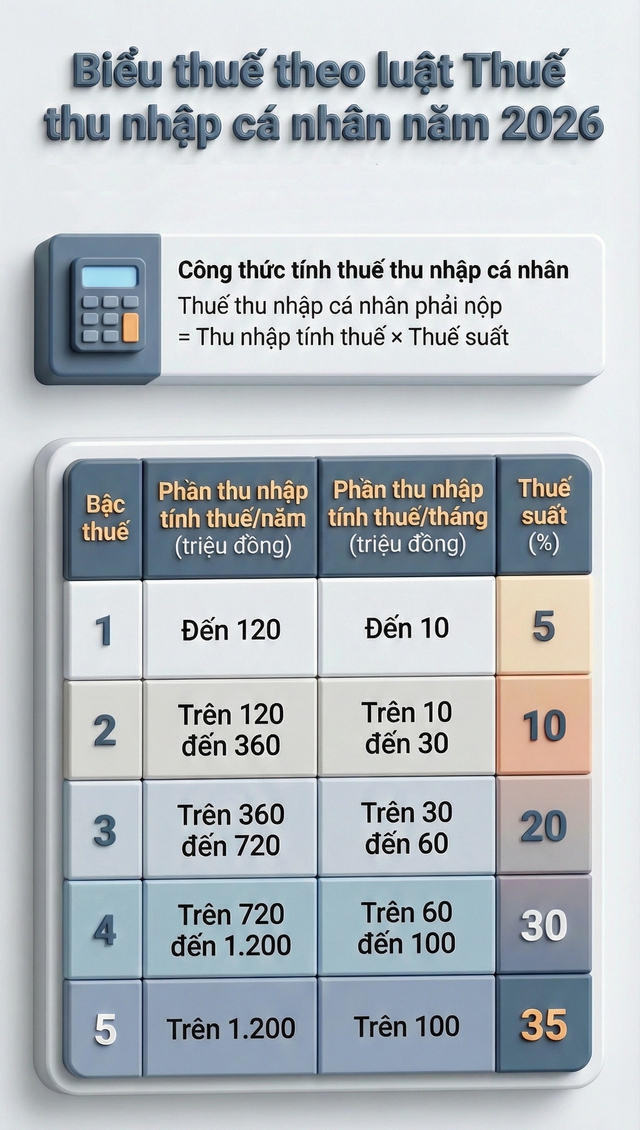

Thuế suất được áp dụng theo biểu thuế lũy tiến từng phần được rút gọn còn 5 bậc, thay thế biểu thuế lũy tiến 7 bậc trước đây

ĐỒ HỌA: THANH NIÊN

Về căn cứ xác định thuế thu nhập cá nhân đối với tiền thưởng tết năm 2026, luật sư Liên nêu, tiền thưởng tết năm 2026 được chi trả trong năm 2026 thì được tính vào thu nhập chịu thuế của kỳ tính thuế năm 2026.

Trong khi đó, tại Nghị quyết số 110/2025/UBTVQH15, mức giảm trừ gia cảnh được điều chỉnh và áp dụng từ ngày 1.1.2026. Cụ thể: mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm); mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Theo đó, thuế thu nhập cá nhân năm 2026 được xác định theo công thức:

Thuế thu nhập cá nhân phải nộp = thu nhập tính thuế × thuế suất

Trong đó, thu nhập tính thuế được xác định bằng thu nhập chịu thuế trừ đi các khoản giảm trừ theo quy định.

Thuế suất được áp dụng theo biểu thuế lũy tiến từng phần được rút gọn còn 5 bậc, thay thế biểu thuế lũy tiến 7 bậc trước đây.

Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 120 | Đến 10 | 5 |

2 | Trên 120 đến 360 | Trên 10 đến 30 | 10 |

3 | Trên 360 đến 720 | Trên 30 đến 60 | 20 |

4 | Trên 720 đến 1.200 | Trên 60 đến 100 | 30 |

5 | Trên 1.200 | Trên 100 | 35 |

Bình luận (0)