Theo cảnh báo từ Bộ Công an, những năm gần đây, tình trạng gian lận, trộm cắp danh tính, xác thực thông tin người dùng thông qua CMND, hình ảnh selfie khi đăng kí các dịch vụ của công ty tài chính, ngân hàng… để làm giả hồ sơ vay và chiếm đoạt tài sản đang có dấu hiệu gia tăng với thủ đoạn ngày càng tinh vi.

Các công ty tài chính cũng liên tục phát đi cảnh báo trên nhiều kênh truyền thông, ứng dụng aps, fanpage… nhưng đến nay vẫn không tránh khỏi tình trạng này.

Hốt hoảng phát hiện tên mình có khoản vay quá hạn

Tháng 3 năm 2021, anh Nguyễn Tiến Hòa (Cầu Giấy, Hà Nội) có ý định vay ngân hàng một khoản tiền để hùn vốn làm ăn thì bất ngờ phát hiện trên dữ liệu của CIC, tên anh có khoản vay quá hạn thuộc nhóm 3, số tiền gần 200 triệu đồng tại một công ty tài chính. Hoảng hốt vì mình chưa từng làm hồ sơ tại công ty này, anh Hòa ngay lập tức liên hệ xác minh.

Đối chiếu dữ liệu cá nhân, công ty tài chính xác nhận anh Hòa không hề vay tiền. Phía công ty tài chính lý giải rằng, kẻ gian có thể đã nhặt được hoặc bằng cách nào đó có được CMND cũ bị mất trước đó của anh Hòa rồi thay hình ảnh vào phôi CMND để làm hồ sơ vay tiền qua ứng dụng.

Đối tượng thậm chí còn dùng CMND của anh Hòa để mở tài khoản, đứng tên anh tại một ngân hàng rồi sử dụng tài khoản đó nhận tiền giải ngân.

Nếu như khách hàng bị giả mạo hồ sơ, mắc nợ, công ty tài chính cũng là nạn nhân bị chiếm dụng vốn. Hầu hết trường hợp bị giả mạo hồ sơ khi nhận được phản ánh, khách hàng sẽ gặp rất nhiều rắc rối trong việc khiếu nại cũng như mất thời gian để trích lục hồ sơ chờ xác minh và xử lý, ảnh hưởng tới kế hoạch cá nhân và gia đình..

Việc giả mạo thông tin cá nhân chính là kịch bản chung cho các nạn nhân và cả công ty tài chính tiêu dùng

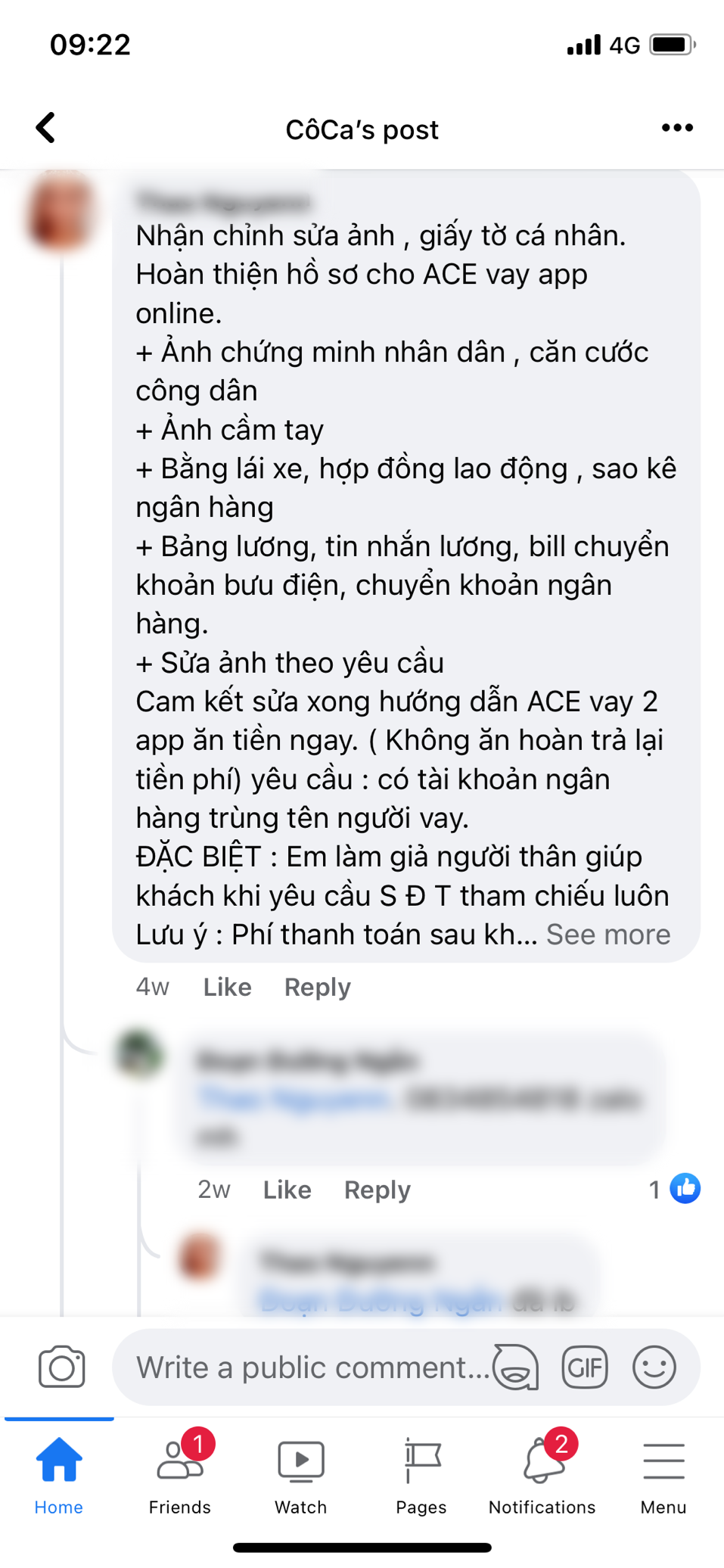

Kẻ xấu thường lợi dụng kẽ hở, đánh cắp thông tin hoặc vô tình nhặt được CMND của người khác rồi giả mạo đăng ký vay tiền tại công ty tài chính. Có trường hợp còn tự làm phôi chứng minh giả hoặc do quy trình kiểm duyệt của công ty tài chính mà có khi ảnh trên chứng minh khác với người vay nhưng vẫn được duyệt vay tiền online. Vấn nạn chỉnh sửa, cho thuê, làm giả thông tin cá nhân được công khai bàn luận trên các nhóm kín trên mạng xã hội.

|

Ảnh minh họa trong 1 nhóm kín bàn luận sôi nổi trên mạng xã hội việc lách luật để lừa đảo các công ty tài chính |

Trên thực tế, có rất nhiều bộ quy tắc để phân tích và nhận diện CMND thật hay giả dựa trên màu, ánh sáng, tem, ký tự đặc biệt, thời điểm ký, người ký... Tuy nhiên, không phải trường hợp nào nhân viên tài chính cũng có thể phát hiện ra, vì một số trường hợp, các khách hàng tự nguyện bắt tay cùng các nhóm lừa đảo để thực hiện hành vi lừa đảo có chủ đích. Tình trạng này diễn ra nhiều vào thời điểm cuối năm, đặc biệt trong giai đoạn nền kinh tế khó khăn do dịch Covid, các đối tượng lừa đảo hoạt động theo nhóm lớn, trải đều ở các tỉnh và có kế hoạch tiếp cận, lôi kéo người dân theo nhiều cách khác nhau. Việc đứng tên vay khiến khách hàng sẽ là người chịu trách nhiệm trực tiếp đối với các công ty tài chính và với pháp luật Việt Nam.

Ảnh hưởng khi bị tín dụng xấu trên CIC

Nếu bạn hoặc người thân mà bạn tin tưởng có vay nợ tại bất kỳ tổ chức tín dụng nào, việc trả nợ gốc và lãi phát sinh đúng kỳ hạn sẽ không ảnh hưởng đến lịch sử xếp hạng tín dụng. Tuy nhiên, vì một lý do nào đó không trả nợ đúng hạn hoặc trong trường hợp bị kẻ gian lừa đảo, hoặc tiếp tay cho các hành vi vay mượn không đúng luật, người đứng tên trên hợp đồng sẽ gặp không ít rắc rối.

Sau khi đã được thông báo các khoản nợ, nếu không trả đúng hạn sẽ rơi vào nợ xấu. Theo quy định, tùy theo thời gian quá hạn mà khoản nợ này được chia thành các nhóm nợ khác nhau. Nhóm 1 là nợ trong hạn và quá hạn dưới 10 ngày, nhóm 2 là nợ quá hạn từ 10 đến 90 ngày và nợ xấu (nhóm 3 - nhóm 5) có thời gian quá hạn trên 90 ngày.

Việc phân loại nhóm nợ sẽ giúp các tổ chức tín dụng dễ dàng đánh giá lịch sử tín dụng của khách hàng để quyết định cho vay tiếp hay không. Thông tin lịch sử nợ xấu của khách hàng vay được CIC cung cấp trong thời gian tối đa là 5 năm kể từ thanh toán hết nợ gốc và lãi. Tùy theo thời gian quá hạn và cấp độ nợ xấu, thời gian để được xóa lịch sử nợ xấu sẽ khác nhau.

Đối với nợ nhóm 1, khách hàng đủ điều kiện để được vay tiếp và đối với nợ nhóm 2, khách hàng phải đợi 1 năm sau để được vay lại. Riêng với nợ xấu nhóm 3 đến nhóm 5, sau 5 năm kể từ khi thanh toán đủ gốc và lãi, khách hàng mới được vay lại.

Chỉ có thanh toán toàn bộ nợ gốc và lãi phát sinh cho các tổ chức tín dụng thì mới nhanh chóng được CIC xóa lịch sử nợ xấu trên hệ thống.

Trước khi có ý định tiếp tay với các đối tượng lừa đảo hoặc cho mượn giấy tờ tùy thân để vay tiền,cần cân nhắc thật kỹ về việc chịu trách nhiệm trước pháp luật và ảnh hưởng xấu đến lịch sử tín dụng.

Tính đến tháng 3.2021, có gần 16 công ty tài chính đang hoạt động trên thị trường cho vay tiêu dùng tại Việt Nam, nhưng 80% thị phần nằm trong tay 3 doanh nghiệp là FE Credit, Home Credit và HD Saison. Theo báo cáo của Fiingroup về thị trường cho vay tiêu dùng trong nước cũng ghi nhận tỷ trọng tín dụng tiêu dùng hiện đã chiếm 20,5% tổng dư nợ nền kinh tế và tăng trưởng khoảng 20%/năm tại Việt Nam.

Bình luận (0)