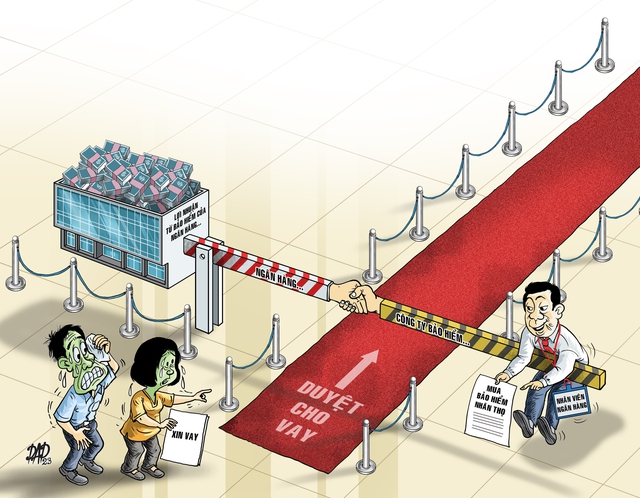

Lợi nhuận từ bảo hiểm nhiều hơn tín dụng

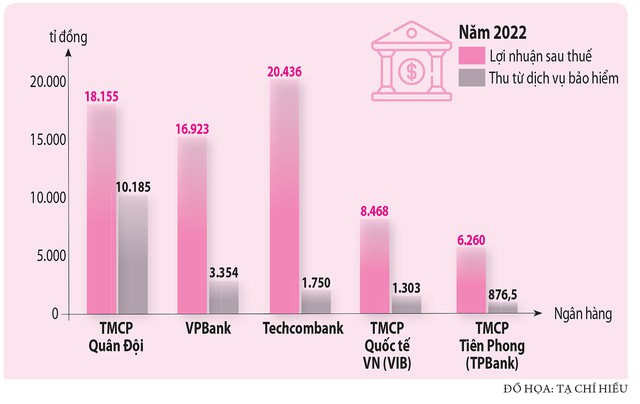

Năm 2022, hàng loạt ngân hàng (NH) báo lãi cao và trong đó một phần lớn đến từ dịch vụ bảo hiểm (BH). Chẳng hạn, Ngân hàng TMCP Quân Đội (MB) có lãi trước thuế là 18.155 tỉ đồng, tăng hơn 37% so với năm 2021. Riêng doanh thu từ kinh doanh và dịch vụ BH đạt 10.185 tỉ đồng, cao hơn gần 1.800 tỉ đồng so với số thu 8.386 tỉ đồng của năm 2021. Như vậy, chỉ sau 2 năm doanh thu từ BH tại MB đã tăng gấp đôi. Cụ thể năm 2019, NH này thu từ dịch vụ BH mới đạt 4.202 tỉ đồng, đến 2020 là 5.849 tỉ đồng. Nguồn thu từ BH hiện chiếm tới 71,5% doanh thu từ mảng dịch vụ chung của MB trong khi năm 2021 tỷ lệ này mới đạt 68%. Đây là NH đang dẫn đầu doanh thu về BH trên toàn hệ thống. Điều này có thể nhờ NH sở hữu hai công ty con là Tổng công ty CP Bảo hiểm Quân đội (MIC) và Công ty TNHH bảo hiểm nhân thọ MB Ageas.

Minh họa: DAD

Tiếp theo có thể kể đến là NH TMCP Việt Nam Thịnh Vượng (VPBank) có lợi nhuận sau thuế là 16.923 tỉ đồng, tăng hơn 47% so với năm 2021. Ở mảng kinh doanh BH, năm vừa qua, VPBank thu về gần 3.354 tỉ đồng, tăng 42% so với năm 2021. Số thu từ BH của VPBank cũng chiếm 32% tổng thu nhập dịch vụ, tương đương tỷ lệ của năm 2021. Nguồn thu từ hoạt động BH của NH này liên tục gia tăng khi năm 2020 chỉ mới đạt 2.574 tỉ đồng. Từ tháng 3.2022, VPBank và Công ty TNHH Bảo hiểm Nhân thọ AIA Việt Nam đã tái ký thỏa thuận hợp tác độc quyền phân phối BH qua NH thời hạn 15 năm.

Theo bảng ước tính phí trả trước dựa trên một số thương vụ gần đây, Công ty chứng khoán Yuanta khi đó cho rằng VPBank có thể tái đàm phán phân phối độc quyền BH với khoản phí 8.000 tỉ đồng. Theo công bố của VPBank, kể từ khi thỏa thuận hợp tác phân phối độc quyền BH được ký kết lần đầu năm 2017, VPBank luôn nằm trong nhóm các NH có doanh số bán BH nhân thọ cao nhất và hiện đang đứng thứ ba toàn thị trường. Cho đến nay, hoạt động phân phối BH AIA đã được triển khai ở hơn 250 chi nhánh của NH. Đến đầu tháng 11.2022, VPBank cũng nhận chuyển nhượng thêm vốn và sở hữu 98% tại Công ty CP Bảo hiểm OPES (chuyên kinh doanh BH phi nhân thọ).

Tương tự, NH TMCP Kỹ thương VN (Techcombank) có lợi nhuận sau thuế năm vừa qua là 20.436,4 tỉ đồng, tăng gần 11% so với năm 2021. Ngoài thu nhập từ lãi, doanh thu từ dịch vụ hợp tác BH của Techcombank đạt hơn 1.750,6 tỉ đồng, tăng 12,3% so với 2021. Con số này của Techcombank đã tăng hơn gấp đôi năm 2020 và tỷ lệ trong số thu từ các dịch vụ cũng tăng tương ứng từ dưới 14% lên 16%. Bản thân NH TMCP Quốc tế VN (VIB) năm vừa qua có lợi nhuận sau thuế hơn 8.468 tỉ đồng, tăng 32% so với năm 2021. NH cho hay nhờ lãi thuần tăng 27% và lãi từ hoạt động dịch vụ cũng tăng 16%. Trong đó, NH có doanh thu từ BH 1.303 tỉ đồng, tăng 9% so với 2021…

Trong khi đó, hàng loạt NH không công bố chi tiết doanh thu từ BH mà đưa vào nguồn thu dịch vụ khác nói chung. Nhưng trong khoảng thời gian 2019 - 2021, hàng loạt thương vụ bắt tay giữa các công ty BH và NH đã được công bố như NH Á Châu ký độc quyền với Sun Life, NH Hàng hải bắt tay với Prudential, NH Sài Gòn bắt tay với Manulife…

Nhân viên ngân hàng đang tư vấn về bảo hiểm cho khách đến giao dịch

Ngọc Thắng

Áp lực chỉ tiêu ?

Sau những thương vụ bắt tay bán BH thì các NH sẽ phải đưa ra chỉ tiêu kinh doanh như các nghiệp vụ khác. Từ đó mỗi chi nhánh, phòng giao dịch sẽ phân bổ chỉ tiêu cho từng nhân viên, nhất là bộ phận tín dụng có tiếp xúc trực tiếp với khách hàng. Rất nhiều nhân viên NH vì áp lực hoàn thành chỉ tiêu kế hoạch nên vừa chào mời, vừa năn nỉ để khách hàng tham gia mua BH.

Lập đường dây nóng phản ánh "ép" mua bảo hiểm

NH Nhà nước VN (NHNN) công bố số điện thoại đường dây nóng để người dân phản ánh thông tin liên quan đến việc NH "ép" khách hàng mua BH. Cơ quan Thanh tra, giám sát NHNN phối hợp với Cục Quản lý giám sát bảo hiểm (Bộ Tài chính) tiến hành thanh tra, xử lý các vi phạm trong hoạt động đại lý BH của tổ chức tín dụng. Hai đơn vị đã trao đổi, làm việc, thống nhất thiết lập đường dây nóng để nắm bắt và xử lý kịp thời mọi phản ánh, kiến nghị của người dân và các cơ quan, doanh nghiệp liên quan đến hoạt động cung ứng dịch vụ BH của tổ chức tín dụng (trong giờ hành chính). Số điện thoại đường dây nóng của NHNN gồm (024) 388266344, (024) 3936.1017 và email duongdaynong.cqttgsnh@sbv.gov.vn.

Trước đó, Bộ Tài chính gửi thông tin báo chí về đẩy mạnh công tác quản lý, giám sát hoạt động thị trường BH. Theo đó, năm 2022, Bộ Tài chính thanh tra chuyên đề về phân phối BH qua NH đối với 4 doanh nghiệp BH và đang trong quá trình hoàn thiện kết luận thanh tra. Nếu có vi phạm sẽ xử lý nghiêm theo quy định. Năm 2023, Bộ Tài chính tiếp tục phối hợp với NHNN thanh tra, kiểm tra đối với hoạt động phân phối BH qua NH.

Tùy từng bộ phận mà chỉ tiêu về doanh thu BH cũng khác nhau, có người được giao phải chạy đủ vài trăm triệu đồng một năm. Dù là áp lực nhưng hoa hồng nhận được từ những hợp đồng BH cũng khá cao nên nhiều nhân viên NH cũng bắt đầu có "đủ chiêu" để săn khách hàng. Chị Thu Hòa (Q.Tân Phú) cho hay cuối năm 2019, chị vay tiền tại một NH thì nhân viên nói thẳng là phải mua một BH nhân thọ có liên kết với NH thì hồ sơ mới dễ được chấp thuận. Vì cần tiền nên chị phải đồng ý và tham gia BH với thời hạn 10 năm thì sau đó được giải ngân. Hiện tại hợp đồng BH bắt buộc phải duy trì vì nếu không thì lại mất hết toàn bộ số tiền đã đóng trong hơn 3 năm qua. "Vừa rồi khi đáo hạn hợp đồng thì nhân viên cũng chào mua BH nhưng mình nói đã mua rồi. Giờ không cho vay nữa thì thôi vì không có tiền đóng tiếp", chị Thu Hòa chia sẻ thêm.

Anh N.H (Q.10) bức xúc cho biết nhân viên NH còn giở chiêu "hù" khi muốn vay tiền. Họ nói anh phải mua hợp đồng BH nhân thọ cho người thân nhằm bảo đảm cho khoản vay trong trường hợp anh bị mất khả năng thanh toán. Khi hỏi kỹ thì nhân viên nói "trớ" là không phải BH khoản vay vì đây là BH nhân thọ, nhưng người thân lúc đó cũng sẽ đỡ gánh nặng về chi phí tài chính vì đang phải trả lãi vay… "Nói cách gì thì nhân viên NH cũng có nhiều lý do để khách hàng phải tham gia mua BH nhân thọ, nhất là với khách đi vay tiền. Thấp nhất cũng là hợp đồng đóng phí 1 triệu đồng/tháng", anh N.H ngán ngẩm nói.

Từng là nhân viên NH, chị Ngọc Dung (Q.3, TP.HCM) chia sẻ nếu bán được BH thì sẽ hoàn thành chỉ tiêu được giao để tính lương, thưởng và cũng nhận được tiền hoa hồng. Tùy từng NH, mức phí hoa hồng cho nhân viên từ 7 - 10%. Chẳng hạn, trong tháng nhân viên mời được khách hàng mua BH trị giá 100 triệu đồng thì có thêm 7 - 10 triệu đồng. Một số nhân viên kinh doanh có mức lương cứng rất thấp, chỉ khoảng 10 triệu đồng/tháng. Do đó, nhân viên này mời được nhiều hợp đồng hay doanh thu phí BH cao đồng nghĩa thu nhập hằng tháng sẽ tăng cao.

Doanh nghiệp thường xuyên bị "ép"

Không chỉ cá nhân, doanh nghiệp là đối tượng bị ép mua BH bởi nhu cầu vay vốn lớn. Là đơn vị kinh doanh nên có nhiều hợp đồng vay vốn ở nhiều ngân hàng khác nhau, chị T.N (Q.Bình Thạnh, TP.HCM) cho biết cứ mỗi lần vay tiền, nhân viên của NH đều giới thiệu các quyền lợi khi tham gia BH. Ước tính chỉ trong vòng 3 năm qua, chị đã mua khoảng 10 hợp đồng BH nhân thọ, đa số không phải từ nhu cầu mà do "thấy nhân viên nhiệt tình quá nên mua ủng hộ" hoặc phải mua kèm để được ưu đãi về lãi suất. Chị T.N nói thẳng chị gần như không đọc hợp đồng mà chủ yếu nghe nhân viên tư vấn và sau đó là đặt bút ký tên mua luôn..

Đồng cảnh ngộ, anh Nguyễn Sơn (Q.Bình Thạnh, TP.HCM) ngán ngẩm khi nhắc đến việc mua BH nhân thọ khi làm thủ tục vay vốn. Trong vài năm gần đây, anh Nguyễn Sơn vay tiền NH 5 lần, mỗi lần như vậy, nhân viên NH đều kèm theo lời mời mua BH nhân thọ. Do lúc đó cần tiền nên anh Nguyễn Sơn đồng ý mua, đóng phí năm đầu 40 triệu đồng và sau khi NH giải ngân số tiền vay, anh cũng bỏ không đóng phí BH những năm sau đó nữa. Điều này đồng nghĩa anh đã mất đi 40 triệu đồng để vay được tiền.

Thời gian sau, lại phát sinh nhu cầu vay vốn, nhân viên NH mời chào mua gói BH 50 triệu đồng thì sẽ được giảm lãi vay. Rút kinh nghiệm lần trước bỏ đóng phí hợp đồng BH và hiện cũng đang đóng đến 3 hợp đồng khác, anh Nguyễn Sơn trao đổi với nhân viên thì được hướng dẫn cưa đôi số tiền trên, chỉ phải đưa 25 triệu đồng. "Người đi vay vốn NH là rơi vào tình thế cần tiền rồi mà thời điểm đó chào mua BH nhân thọ thì gần như tâm lý ai cũng không muốn mua. Thế nhưng không mua thì sợ nhân viên không duyệt hồ sơ vay, hoặc lãi suất vay cao hơn. Nên nói khách hàng mua BH nhân thọ là tự nguyện, không ép buộc thì cũng đúng, nhưng rơi vô thế "tiến thoái lưỡng nan" như vậy thì làm sao mà từ chối", anh Nguyễn Sơn chán nản.

NH tận dụng, khai thác khách hàng

NVCC

Cả công ty BH, NH và nhân viên NH đều tranh thủ tận dụng tối đa cơ hội và lợi ích. NH thì đặt kế hoạch cao, giao chỉ tiêu nặng cho nhân viên bán BH. Tất cả đều lao vào lợi nhuận, tận dụng, khai thác khách hàng, mà chẳng hề đặt mình vào vị trí của "thượng đế" bất đắc dĩ, quên đi cảm xúc của đối tác, thậm chí là khách hàng của mình. Các NH tham gia vào thị trường BH với thế mạnh, lợi thế lớn và đây cũng là lĩnh vực mang lại lợi nhuận khủng cho NH. Tuy nhiên, có NH lợi dụng tiếp cận, gây sức ép với khách tham gia mua BH. Khách hàng cần phải biết quyền của mình ở đây là có thể từ chối, trong trường hợp có đủ bằng chứng bắt ép mua BH thì có thể kiện ra tòa.

Luật sư Trương Thanh Đức - Giám đốc Công ty luật ANVI

Cần công cụ giám sát

NVCC

Cơ quan chức năng cần có thống kê những hợp đồng mua BH thông qua NH có tỷ lệ bỏ bao nhiêu phần trăm, có tăng lên trong những năm gần đây hay không để có cái nhìn khách quan hơn. Bên cạnh đó, cần có quy định như trong quá trình tư vấn khách mua BH, cần có camera ghi nhận toàn bộ buổi tư vấn để có bằng chứng mua BH là ép buộc hay không.

Ông Nguyễn Ngọc Tú, giảng viên Trường đại học Kinh doanh và Công nghệ Hà Nội

Ông Nguyễn Ngọc Tú, giảng viên Trường đại học Kinh doanh và Công nghệ Hà Nội, phân tích: Thông thường nhân viên công ty BH tiếp cận khách hàng trở nên khó khăn hơn. Vì vậy việc phối hợp thông qua NH bán chéo sản phẩm BH được triển khai rầm rộ những năm gần đây. BH bán ở NH không vi phạm pháp luật nhưng dễ gây ra nhầm lẫn đối với những khách hàng đến NH giao dịch. Xét về vấn đề lợi ích, ở đây nhân viên NH, NH và công ty BH đều được lợi khi khách hàng chấp nhận mua BH. Nhân viên NH bán được hợp đồng BH sẽ nhận được hoa hồng, chính vì điều này nên phần tư vấn BH không được rõ ràng ngay từ đầu. Có khi khách hàng vay làm hồ sơ thủ tục đến phần công chứng, giải ngân mới xuất hiện hợp đồng BH. Cũng từng đi vay và gặp phải trường hợp như vậy nên ông Nguyễn Ngọc Tú cho rằng cảm giác rất là bị "ép" nhưng lúc đó đang cần tiền mà từ chối không mua hợp đồng BH thì sợ không được giải ngân nên "cắn răng" mua cho xong. Trong tình huống như vậy, cơ quan chức năng có kiểm tra hay thanh tra rất khó có thể phát hiện là khách có bị ép buộc mua BH hay không.

Xem nhanh 20h ngày 23.2: Tuấn Saker bị khởi tố | Ông Đỗ Hữu Ca nộp lại tiền chạy án

Bình luận (0)