Hỗ trợ lãi suất chỉ giải ngân gần 2%

Báo cáo của Ủy ban Kinh tế Quốc hội thẩm tra về thực hiện Nghị quyết 43 của Quốc hội liên quan chính sách tài khóa, tiền tệ hỗ trợ chương trình phục hồi kinh tế cho thấy các chính sách triển khai thực hiện đã có tác động tích cực, góp phần tháo gỡ khó khăn, hỗ trợ sản xuất kinh doanh, thúc đẩy phục hồi kinh tế, đóng góp quan trọng trong các kết quả kinh tế - xã hội năm 2022 và 2023. Trong đó, một số chính sách hỗ trợ có kết quả thực hiện cao như các chính sách miễn, giảm thuế, phí, lệ phí đạt 94,1% kế hoạch.

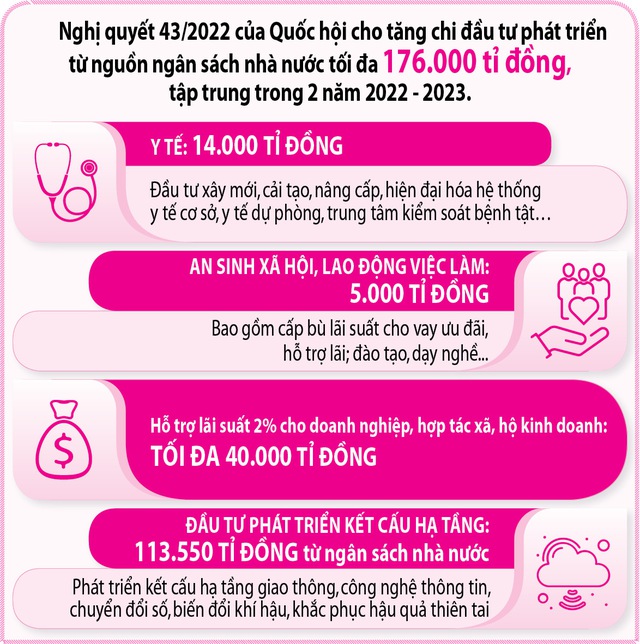

Tuy nhiên, thường trực cơ quan thẩm tra cho rằng đa số các gói hỗ trợ thuộc chính sách tài khóa giải ngân chậm, có trường hợp rất chậm như hỗ trợ lãi suất (LS) 2%/năm tối đa 40.000 tỉ đồng trong 2 năm 2022 - 2023 thông qua hệ thống các ngân hàng thương mại nhưng giải ngân đến hết tháng 8.2023 chỉ đạt 781 tỉ đồng, tương ứng 1,95% kế hoạch. Như vậy sau gần 2 năm thực hiện, vẫn còn hơn 32.000 tỉ đồng không sử dụng hết.

Gói hỗ trợ lãi suất 2% chỉ mới giải ngân được 1,95% kế hoạch

HUY HƯNG

Ủy ban Kinh tế dẫn số liệu từ Liên đoàn Thương mại và Công nghiệp VN (VCCI) cho thấy chỉ có 29,5% doanh nghiệp (DN) biết tới chính sách hỗ trợ LS 2%. Kết quả khảo sát của VCCI cũng chỉ ra, khoảng 2% DN nhận được khoản vay từ gói này, nhưng gần 57% đơn vị gặp khó khăn khi thực hiện thủ tục tiếp cận khoản vay.

Bên cạnh gói hỗ trợ LS bị tắc, một số chương trình khác cũng thực hiện thấp so với kế hoạch. Chẳng hạn, chương trình cho vay cơ sở giáo dục mầm non, tiểu học ngoài công lập chỉ đạt 10,9%. Cụ thể, chương trình này được ban hành có gói tín dụng ưu đãi 1.400 tỉ đồng đối với các cơ sở giáo dục mầm non, tiểu học ngoài công lập phải ngừng hoạt động ít nhất một tháng theo yêu cầu phòng, chống dịch để phục hồi hoạt động dạy và học sau đại dịch Covid-19. LS của gói hỗ trợ này chỉ 3,3%/năm, là mức LS ưu đãi cao nhất đối với các tổ chức đang vay tại Ngân hàng Chính sách xã hội. Thời gian thực hiện cũng gần 2 năm (từ cuối tháng 4.2022 đến hết năm 2023). Như vậy vẫn còn hơn 1.250 tỉ đồng chưa triển khai. Tương tự, gói tín dụng cho vay vùng dân tộc thiểu số và miền núi đạt 19,85%. Thậm chí, ngay cả chương trình đầu tư công đã được thúc đẩy nhanh nhưng việc giải ngân vốn đầu tư phát triển kết cấu hạ tầng chỉ đạt khoảng 19,3%...

Ủy ban Kinh tế của Quốc hội nhận định: Có gói hỗ trợ kinh phí tồn dư nhiều, thời gian kết thúc chính sách đã lâu, nhưng Chính phủ chậm đề xuất phương án xử lý như chính sách hỗ trợ tiền thuê nhà cho người lao động, trong khi nhiều chính sách xã hội khác có nhu cầu nhưng thiếu kinh phí hoặc có kinh phí hạn chế, gây lãng phí nguồn lực ngân sách nhà nước. Chủ nhiệm Ủy ban Kinh tế Vũ Hồng Thanh đánh giá: Việc giải ngân hết các gói hỗ trợ này theo quy định của Nghị quyết số 43 là không khả thi, cho thấy việc đề xuất, xây dựng chính sách chưa sát thực tế, quy trình thủ tục gây nhiều vướng mắc, khó khăn trong triển khai thực hiện.

Điều kiện, thủ tục quá khó

Theo Ủy ban Kinh tế Quốc hội, đa số DN cho biết điều kiện cho vay khó khăn là trở ngại lớn nhất khi thực hiện thủ tục tiếp cận khoản vay theo gói hỗ trợ.

Còn chuyên gia kinh tế Vũ Đình Ánh ví von tình trạng giải ngân gói hỗ trợ LS ì ạch là "đề tài muôn thuở, ai cũng hiểu, ngoại trừ không muốn hiểu". Trong thực tế, các chuyên gia trong lĩnh vực tài chính, kinh tế nhiều lần góp ý về những gói hỗ trợ kém hiệu quả, song dường như "chả ai chịu nghe". Thế nên, thực tế sau hơn 1 năm rưỡi thực hiện mới giải ngân chưa tới 2%. Ông Ánh nói thẳng: "Không nên cứ đưa ra chính sách mà gò bó DN, ngân hàng vào một chính sách bất hợp lý, thiếu thực tế".

Nhắc lại bài học từ những chính sách cấp bù LS trước đây, ông Ánh nhận định nếu hỗ trợ đúng đối tượng thì ngân hàng sẽ "tranh nhau" giải ngân. Tuy nhiên, trong thực tế chính sách cấp bù LS sai mục đích không ít. Từ hơn chục năm trước, có gói cấp bù LS lên đến 4% nhưng các khoản vay không đúng mục đích, đối tượng nên tiền hỗ trợ từ ngân sách nhà nước lại chảy vào bất động sản, chứng khoán… Thậm chí chính DN được hưởng gói hỗ trợ vay xong đi gửi lại ngân hàng để hưởng chênh lệch. Từ đó, ông Vũ Đình Ánh đề xuất nên chuyển nguồn hỗ trợ LS với loạt điều kiện, quy định khó khăn sang gói hỗ trợ khác.

Đồng quan điểm, PGS-TS Đinh Trọng Thịnh, Học viện Tài chính, cho rằng gói tín dụng ưu đãi LS ngay từ đầu triển khai đã có nhiều ý kiến sẽ rất khó thực hiện, không phù hợp, cần thay đổi hoặc xem xét lại. Chẳng hạn, như chính sách hỗ trợ an sinh xã hội, dù tiến độ giải ngân đã hết hoặc chưa hết thì cũng đã đến lúc không cần sử dụng đến gói hỗ trợ này, mà có thể chuyển sang hỗ trợ cho vay mua nhà ở, hỗ trợ sửa chữa nhà cửa… sẽ phù hợp hơn.

Riêng với gói hỗ trợ LS lại ràng buộc đối tượng được thụ hưởng rất hẹp. Nghị quyết 43 quy định tiêu chí cứng "có khả năng phục hồi" là điều kiện để được hưởng chính sách ưu đãi này thì không ngân hàng nào dám cho vay vì không thể xác định được DN đó, ngành đó có khả năng phục hồi hay không. Rồi chỉ có DN thuộc 11 ngành nghề mới được hỗ trợ nhưng là các ngành có mức tăng trưởng chậm. Đặc biệt trong những thời điểm khó khăn nhất, việc duy trì tồn tại được đã khó khăn, làm sao đòi hỏi tăng trưởng, phục hồi nhanh được?

PGS-TS Đinh Trọng Thịnh phân tích: Gói tín dụng ưu đãi LS là chi tiền từ ngân sách, việc giám sát, thanh kiểm tra rất chặt chẽ nên nhiều đơn vị e ngại. Trong thực tế nhiều gói tín dụng trước đây đã bị ách tắc. Ví dụ, ngân hàng ngại cho vay vì gói 30.000 tỉ đồng trước đó chưa thanh toán xong, vướng víu quá nhiều thủ tục. Nên thêm gói 40.000 tỉ đồng, các quy định lại mang định tính nhiều hơn, nên nhiều ngân hàng thương mại càng ngại cho vay. Yếu tố này chưa được Bộ KH-ĐT đề cập trong các báo cáo.

"Về phía DN, nếu vay 1 tỉ đồng thì được hưởng LS ưu đãi 20 triệu đồng. Con số này nghe có vẻ lớn, nhưng qua tìm hiểu của chúng tôi, DN nói thẳng các chi phí, quản lý phát sinh này nọ để phục vụ cho công tác kiểm tra sau này còn tốn nhiều hơn khoản ưu đãi đó, không những thế, đối diện cả nguy cơ vi phạm, phạt… nếu không đáp ứng các quy định thủ tục hậu kiểm, kiểm toán… Bộ trưởng Bộ KH-ĐT có nói về tình trạng đủ điều kiện nhưng chọn không vay do ngại thanh kiểm tra là vậy. Rõ ràng để có 20 triệu đồng trong gói vay 1 tỉ đồng kia, DN cân nhắc lợi ích và rắc rối phát sinh chứ", PGS-TS Đinh Trọng Thịnh chia sẻ thêm.

Cần chính sách hỗ trợ khả thi hơn

Theo chuyên gia kinh tế Ngô Trí Long, tình trạng các gói hỗ trợ về tín dụng thực hiện chậm, nhất là hỗ trợ về LS, đã được đề cập rất nhiều lần trong thời gian qua nhưng lại chưa được xem xét sửa đổi. Chỉ còn không bao lâu là đến hết năm 2023, đồng nghĩa với một số gói hỗ trợ trong thời gian 2022 - 2023 sẽ kết thúc. Chính phủ cần nhanh chóng xem xét để xây dựng các chương trình hỗ trợ phù hợp theo nhu cầu của DN ở giai đoạn hiện tại. Đặc biệt, vẫn cần có chính sách hỗ trợ về tín dụng nhưng quan trọng nhất là điều kiện, quy định phải đơn giản, phù hợp thực tế để DN, hợp tác xã tiếp cận được vốn vay.

Ví dụ, hiện nay, cái quan trọng là phải có nhiều giải pháp đồng bộ như làm thế nào để gia tăng sức mua, tổng lực kích thích nhu cầu tiêu dùng trong nước. Từ đó DN mới có thể bán được hàng thì mới cần vay vốn, ngân hàng cũng giải phóng được "tiền thừa". Nếu như chỉ đưa ra gói hỗ trợ LS nhưng sức mua yếu, DN không bán được hàng thì cũng không thể hấp thụ được nguồn vốn mới và cũng không quan tâm. Vị chuyên gia này nhấn mạnh: "Dù gói hỗ trợ gì nhưng các điều kiện, tiêu chí quá cao, thủ tục khó khăn như "trên mây trên gió" thì không thể thực hiện được".

Riêng đối với việc giải ngân vốn đầu tư phát triển, ông Long đề nghị phải đẩy mạnh thanh kiểm tra từng dự án, vướng đâu gỡ đó ngay để thực hiện nhanh chứ không nói chung chung. Do năng lực quản lý dự án kém hay bị "tắc" về cơ chế? Phải đi vào chi tiết thì mới thúc đẩy mọi việc chạy nhanh như mong muốn.

Đồng tình, PGS-TS Đinh Trọng Thịnh đề xuất đến hết năm 2023, gói hỗ trợ LS hết hạn thì kết thúc luôn vì không sát thực tế, khó áp dụng, DN khó tiếp cận. Với những gói hỗ trợ khác cũng tương tự, nếu thấy ách tắc kéo dài, cần có động thái mạnh đóng lại để kiến thiết gói khác sát thực tế hơn. Chính sách hỗ trợ DN phục hồi kinh tế đòi hỏi phải "nóng", nhanh mà mạnh mới có thể giúp các công ty vượt qua giai đoạn khó khăn, không bị rơi rụng dần.

Hoặc Chính phủ thấy cần thiết có một chính sách hỗ trợ cho DN, trong những tháng cuối năm nay thì nên thiết kế chính sách giảm trực tiếp, không nhất thiết phải đi vay mới được hỗ trợ. Hình thức giảm trực tiếp thiết thực và trao đúng đối tượng hơn. Cụ thể, giảm chi phí cho DN có đóng thuế như miễn giảm thuế chẳng hạn. Việc miễn giảm này không đều đặn bởi DN phải có hoạt động, có doanh thu lợi nhuận mới được hỗ trợ. Chính sách này mang tính chất khuyến khích các công ty vẫn cố gắng hoạt động, tạo công ăn việc làm cho người lao động, có lãi…

ĐỒ HỌA: BẢO NGUYỄN

Cân nhắc điều kiện, quy định trong gói hỗ trợ về tín dụng

Gói hỗ trợ tín dụng, nhất là hỗ trợ LS 2% đang thực hiện đã đưa ra các quy định không khả thi. Bên cạnh đó, gói hỗ trợ đưa ra trong bối cảnh đặc thù giúp DN, hợp tác xã phục hồi sau đại dịch Covid-19. Đến nay bối cảnh đã khác, khó khăn của DN cũng khác trước. Do đó để hết thời hạn thì tổng kết, đánh giá lại. Từ đó rút kinh nghiệm và nếu có những đối tượng, đơn vị cần hỗ trợ thì xây dựng chính sách mới. Đặc biệt với các gói hỗ trợ tín dụng thì phải cân nhắc điều kiện, quy định để DN tiếp cận được vốn vay. Bởi khi các đối tượng cần hỗ trợ thì thường là đã không đạt chuẩn để cho vay thông thường.

Trong đó cần hướng đến các nhóm đối tượng như hợp tác xã, hộ kinh doanh. Có thể thực hiện theo cơ chế cho vay tín chấp thông qua hiệp hội như Hội Phụ nữ, Hội Nông dân… thì sẽ mang tính lan tỏa, hiệu quả hơn. Riêng về phía các DN thì vẫn cần thúc đẩy các chính sách hỗ trợ khó khăn về quy định, điều kiện tiếp cận tín dụng. Bởi hỗ trợ LS hay LS xuống thấp mà không đủ điều kiện để vay theo quy định của ngân hàng thì cũng như không.

TS Nguyễn Quốc Việt, Phó viện trưởng Viện Nghiên cứu kinh tế và chính sách thuộc Trường Kinh tế (Đại học Quốc gia Hà Nội)

Rút kinh nghiệm thiết kế các chương trình hỗ trợ

Nghị quyết 43 là rất kịp thời, có ý nghĩa quan trọng, có tác động tích cực đối với tình hình kinh tế và các DN. Tuy nhiên, quá trình thực hiện chính sách lại chậm hơn, chưa đồng tốc với việc ban hành chính sách. Nếu thực hiện chậm thì chính sách sẽ không còn phát huy được hiệu quả, ý nghĩa như ban đầu. Có những chính sách, mức độ nhận biết và mức độ thụ hưởng của DN rất cao, nhưng ngược lại, có những chính sách thì mức độ thụ hưởng ít hơn. Đây là kinh nghiệm trong thiết kế các chương trình trong thời gian tới, để đảm bảo các DN, đối tượng thụ hưởng có thể dễ dàng tiếp cận với chính sách.

Ông Đậu Anh Tuấn , Phó tổng thư ký, Trưởng ban Pháp chế Liên đoàn Thương mại và Công nghiệp VN

Nhiều nguyên nhân khiến giải ngân gói hỗ trợ tín dụng đạt thấp

Báo cáo của Chính phủ đã nêu ra 6 nguyên nhân cho việc giải ngân các gói hỗ trợ tín dụng đạt thấp. Đó là khách hàng đủ điều kiện nhưng e ngại công tác thanh tra, kiểm tra. Nguyên nhân tiếp theo là khó khăn trong việc xác định đối tượng khách hàng thuộc diện "có khả năng phục hồi" theo quy định. Khách hàng mặc dù có khả năng trả nợ, nhưng cũng không thể khẳng định có khả năng phục hồi (thường thể hiện thông qua các tiêu chí định lượng như doanh thu/sản lượng/lợi nhuận tăng hoặc các tiêu chí định tính như diễn biến, chiều hướng kinh doanh). Bên cạnh đó, nhiều hộ gia đình sản xuất, kinh doanh vay vốn tại các ngân hàng thương mại, tuy nhiên không đăng ký hộ kinh doanh nên không thuộc đối tượng hỗ trợ. Hay một số khách hàng đã được hỗ trợ theo các chương trình tín dụng của ngân sách địa phương, khó khăn trong bóc tách chi phí vay vốn đối với trường hợp DN hoạt động đa ngành nghề; một số khách hàng có dư nợ hiện hữu thuộc ngành, lĩnh vực được hỗ trợ LS nhưng quá hạn nên tạm thời chưa được xem xét hỗ trợ LS…

Bình luận (0)