Hàng triệu người lao động, người làm công ăn lương đang nóng lòng chờ luật thuế này được sửa đổi để giảm gánh nặng cuộc sống đang đè lên vai họ trong thời bão giá.

|

Cách tính thuế TNCN bị cho là không còn phù hợp với đời sống thực tế của người dân |

Ngọc Thắng |

Nâng mức giảm trừ 20 triệu đồng cho người nộp thuế

Mức giảm trừ gia cảnh (GTGC) theo quy định trong luật Thuế thu nhập cá nhân (TNCN) đã gây ra những bức xúc cho người nộp thuế thời gian qua vì quá thấp so với tình hình thực tế, nhất là không phù hợp cho tất cả người dân khi mức sống ở các thành thị khác xa với nông thôn.

Ước tính của nhiều hộ gia đình tại TP.HCM, chi tiêu bình quân không thể dưới 15 triệu đồng/người/tháng. Nếu dưới mức này là thuộc người có thu nhập thấp, không phải đối tượng chịu thuế. Mức GTGC cho người phụ thuộc hiện tại là 4,4 triệu đồng/người/tháng lại càng cách xa mức chi tiêu thực tế. Ví dụ một em bé chỉ đang học mẫu giáo thì tính đủ từ học hành, quần áo, sữa, khám chữa bệnh… cũng phải lên 6 - 7 triệu đồng/tháng.

Pháp luật cũng đã quy định tiền lương tối thiểu vùng khác nhau đối với người lao động làm việc ở các khu vực khác nhau do thực tế chênh lệch về việc làm và chi phí cuộc sống giữa các khu vực. Theo đó, mức GTGC của lao động ở khu vực I như Hà Nội, TP.HCM nên cao hơn so với mức giảm trừ của lao động ở Khu vực III, Khu vực IV (chủ yếu là các vùng nông thôn, vùng núi, vùng sâu vùng xa).

Luật sư Trần Xoa, Giám đốc Công ty luật Minh Đăng Quang, phân tích: tăng trưởng thu nhập bình quân đầu người liên tục tăng qua các năm. Ngay cả chuẩn nghèo gần đây cũng đã được điều chỉnh tăng gấp đôi so với trước. Trong khi đó, mức GTGC dù đã điều chỉnh vào năm 2020 từ 9 triệu đồng/người/tháng lên 11 triệu đồng/người/tháng thì vẫn quá thấp. Trong đợt sửa đổi lần này, ông cho rằng Bộ Tài chính cần thay đổi cách tính mức GTGC, nếu tính theo số tuyệt đối thì nên tăng lên 20 triệu đồng/người/tháng. Đồng thời quy định khi nào chỉ số giá tiêu dùng biến động tăng 10% thì mức này sẽ được điều chỉnh thay vì 20% như hiện nay. Hoặc để không phải thay đổi thường xuyên, ban soạn thảo có thể lựa chọn phương án mức GTGC bằng 5 lần lương tối thiểu vùng. Còn người phụ thuộc có mức giảm trừ gia cảnh bằng 40% người nộp thuế.

Đồng quan điểm, luật sư Châu Huy Quang, Giám đốc điều hành Hãng luật RAJAH & TANN, cho rằng mức GTGC hiện tại vẫn lạc hậu so với mức sống hiện tại. Ví dụ, giá xăng đang có đà tăng kỷ lục trong vòng 1 năm qua, kéo theo đó là tình trạng giá của hàng hóa thiết yếu cũng như hàng tiêu dùng tăng liên tục. Do đó, mức GTGC cũng cần phải tăng lên nhằm đảm bảo điều kiện sống cho người lao động và các hộ kinh doanh nói chung.

Ông nhấn mạnh: Tôi cho rằng mức 11 triệu đồng/tháng đối với người nộp thuế và 4,4 triệu đồng/người/tháng đối với người phụ thuộc là chưa đủ để đảm bảo cho nhiều gia đình trong sinh hoạt hằng ngày. Chính phủ nên xem xét thêm các vùng kinh tế để áp dụng cho phù hợp các mức giảm trừ.

|

Quy định về thuế thu nhập cá nhân đã lạc hậu, bất hợp lý |

Đào Ngọc Thạch |

Giảm bậc thuế lũy tiến xuống còn 3 bậc

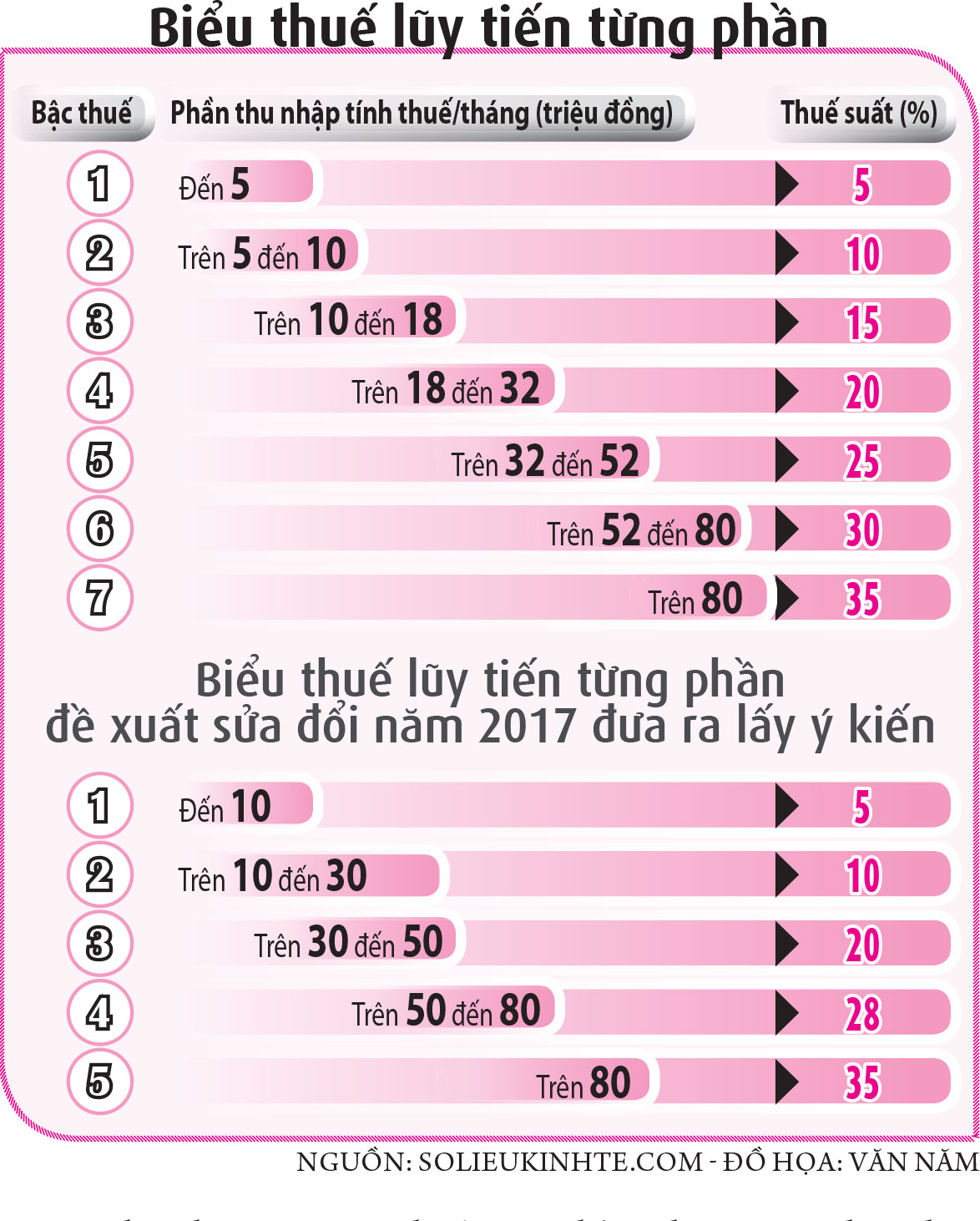

Thuế TNCN tại Việt Nam hiện quy định theo lũy tiến gồm 7 bậc, từ bậc 1 với thuế suất 5% đến cao nhất có thuế suất 35%.

Đây là ngưỡng thuế rất cao so với nhiều nước trong khu vực. Chẳng hạn, Singapore hiện có 10 bậc thuế nhưng mức cao nhất chỉ là 22%, đồng thời ngưỡng chịu thuế rất cao, chỉ ai có thu nhập trên 20.000 SGD/năm (tương đương 340 triệu đồng/năm) mới bắt đầu tính thuế...

Năm 2017, Bộ Tài chính đã đưa ra tờ trình dự thảo sửa đổi bổ sung một số điều của các luật thuế, trong đó có luật Thuế TNCN. Khi đó, bộ này đã đề cập sửa đổi biểu thuế lũy tiến từng phần để phù hợp với thực tế, đơn giản, dễ tính toán, tạo thuận lợi cho người nộp thuế. Việc quy định quá nhiều bậc, giãn cách giữa các bậc thấp quá hẹp dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập vào cuối năm, làm tăng số thuế phải nộp. Chưa kể, số lượng phải quyết toán thuế tăng một cách không cần thiết trong khi số thuế phải nộp thêm không nhiều. Vì thế, cơ quan này kiến nghị giảm số bậc thuế chỉ còn 5 bậc, đồng thời quy định khoảng cách rộng ở các bậc thấp và điều chỉnh thu nhập tính thuế ở từng bậc theo số chẵn.

Cụ thể, thu nhập đến 10 triệu đồng/tháng có thuế suất 5%, từ 10 đến 30 triệu đồng là 10%, từ 30 đến 50 triệu đồng là 20%, từ 50 đến 80 triệu đồng là 28% và trên 80 triệu đồng là 35%. Theo luật sư Châu Huy Quang, biểu thuế lũy tiến 7 bậc trong luật Thuế TNCN hiện không còn phù hợp. Bởi lẽ, đây là biểu thuế đánh vào thu nhập từ tiền lương, nhưng mức thuế suất cao nhất trong biểu này lại cao gần gấp đôi so với thuế thu nhập doanh nghiệp. Điều này khiến gánh nặng thuế đối với người làm công ăn lương ngày càng tăng. Do đó, cần giảm số bậc lũy tiến xuống ít nhất có thể, chỉ từ 3 tới 5 bậc và hạ thuế suất của các bậc để giảm áp lực cho người nộp thuế có thu nhập từ tiền lương. Song song đó, cơ quan soạn thảo cần chuyển trọng tâm sang việc xác định ngưỡng thu nhập chịu thuế cho từng bậc hợp lý hơn.

Tương tự, luật sư Trần Xoa cũng nhấn mạnh việc thay đổi biểu thuế trong quy định hiện hành. Theo đó, nên bỏ 3 bậc thuế gồm mức 15%, 25% và 35%. Song song đó, giãn cách giữa các bậc thuế như sau: bậc 1 có thu nhập 10 triệu đồng/người/tháng có thuế suất 5%; bậc 2 thu nhập từ 10 - 30 triệu đồng/người/tháng có thuế suất 10%; bậc 3 có thu nhập từ 30 - 60 triệu đồng/người/tháng có thuế suất 20%; bậc 4 từ 60 triệu đồng/người/tháng trở lên có thuế suất 30%.

|

Công bằng cho các đối tượng nộp thuế

Theo nhiều chuyên gia, ngoài mức GTGC và bậc thuế lũy tiến cần phải thay đổi, vẫn còn một số quy định chưa hợp lý.

Chẳng hạn mức thu nhập vãng lai đến 2 triệu đồng/lần phải được khấu trừ 10% là quá lạc hậu. Trong tờ trình sửa đổi trước đây Bộ Tài chính cũng đã đề xuất tăng lên 5 triệu đồng/lần mới trừ thuế TNCN. Nếu giữ nguyên quy định hiện hành thì số người có tổng thu nhập trong năm chưa đến mức chịu thuế, nhưng vẫn bị trừ 10% khi có nhận các khoản trên 2 triệu đồng. Điều này khiến số lượng người trực tiếp quyết toán thuế để nhận lại số tiền trên chỉ khoảng 1% nhưng vẫn gây quá tải cho cơ quan thuế tại thời điểm quyết toán.

Cũng theo số liệu thống kê trong những năm qua thì khoảng trên 50% các trường hợp quyết toán có số thuế chênh lệch nhỏ (bao gồm cả trường hợp nộp thêm và trường hợp được hoàn) nhưng người nộp thuế và cơ quan thuế vẫn phải thực hiện đầy đủ các thủ tục, quy trình phức tạp liên quan đến thu ngân sách nhà nước.

Ths.Trần Minh Hiệp, giảng viên Khoa Thương mại Trường đại học Luật TP.HCM, phân tích song song với việc tăng mức GTGC, thay đổi biểu thuế lũy tiến thì Bộ Tài chính cần sửa ngưỡng chịu thuế TNCN từ kinh doanh ít nhất phải tương ứng với ngưỡng GTGC đối với người nộp thuế từ tiền lương, tiền công. Cụ thể, hiện tại mức GTGC đối với thu nhập từ tiền lương tiền công là 132 triệu đồng/năm, trong khi ngưỡng chịu thuế đối với thu nhập từ kinh doanh chỉ là 100 triệu đồng/năm. Đồng thời, nếu cá nhân có thu nhập từ kinh doanh trên 100 triệu đồng/năm thì phần thu nhập đến 100 triệu đồng/năm vẫn chịu thuế là không hợp lý mà phải bỏ phần này như được GTGC. Hay có thể xem xét giảm thuế suất đối với thu nhập từ chuyển nhượng bất động sản từ 2% xuống còn 1% để khuyến khích người dân khai báo trung thực giá chuyển nhượng bất động sản. Với mức thuế suất 2% như hiện tại thì người dân có xu hướng khai giảm giá đối với các giao dịch giữa cá nhân với cá nhân. Điều này làm cho nhà nước vẫn thất thu thuế, nhưng lại không phản ánh được giá thị trường.

Luật sư Châu Huy Quang đề nghị xem xét lại những quy định khác biệt về thuế TNCN đối với người Việt Nam và người nước ngoài đang làm việc tại Việt Nam. Chẳng hạn người nước ngoài được khấu trừ chi phí đi lại khi nghỉ phép, chi phí học hành cho con…, nhưng người trong nước lại không được. Ông cho rằng luật Thuế TNCN nên điều chỉnh theo hướng áp dụng khấu trừ các chi phí hợp lý dành cho người lao động Việt Nam như giáo dục, y tế định kỳ, xăng xe, điện nước và các chi phí sinh hoạt khác.

Bình luận (0)