Với tốc độ tăng này mà chính sách thuế thu nhập cá nhân (TNCN) không kịp thời sửa đổi, người đóng thuế càng thiệt thòi.

Tăng khoảng 11 lần trong 15 năm

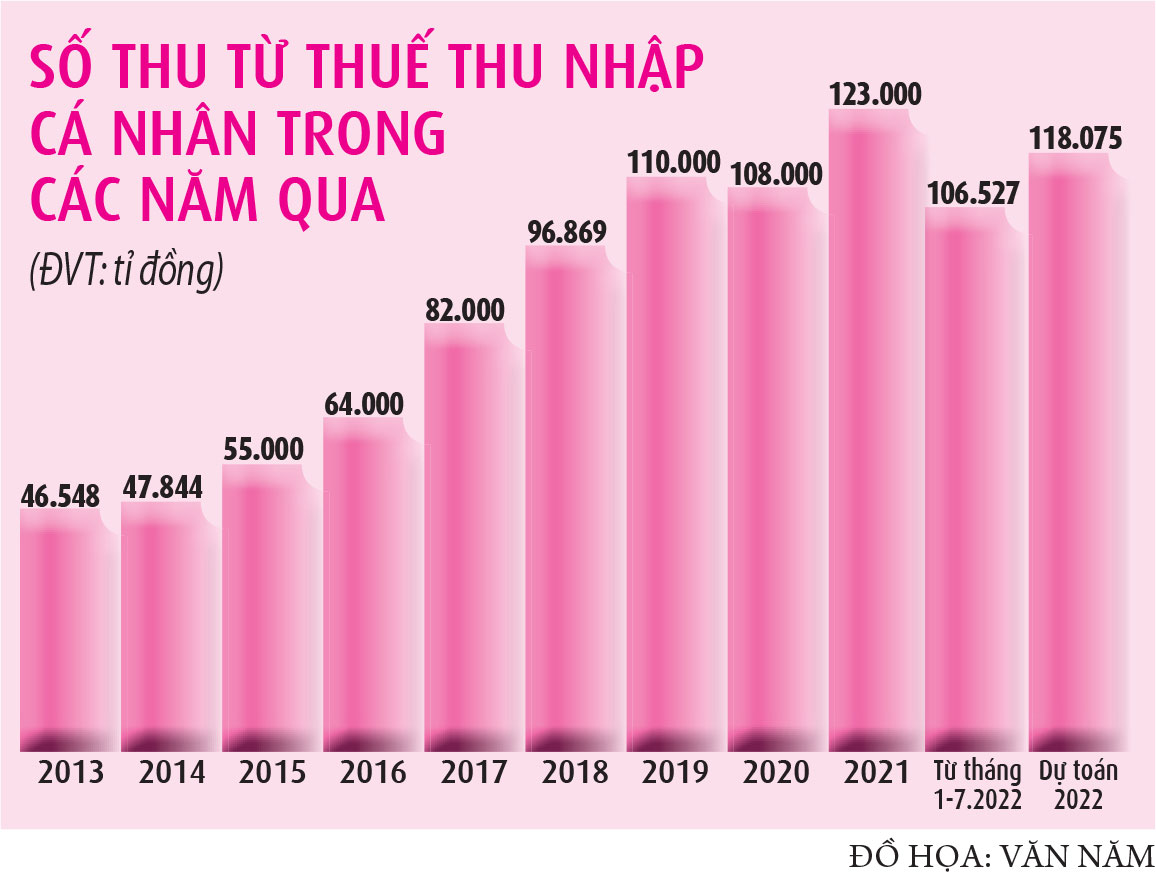

Trong 7 tháng đầu năm 2022, thuế TNCN có tốc độ tăng nhanh và là một trong những sắc thuế đạt trên 90% dự toán ngân sách năm. Số thu thuế TNCN trong 7 tháng qua đã lên 106.527 tỉ đồng, đạt 90,1% dự toán ngân sách đề ra từ đầu năm là 118.075 tỉ đồng. Số thuế này chiếm khoảng 9,8% tổng thu ngân sách nhà nước do ngành thuế thực hiện. Tuy nhiên, nếu tính trên số thu nội địa, tỷ lệ thuế TNCN chiếm lên đến 12% số thu (khoảng 870.400 tỉ đồng).

|

Người dân đăng ký thuế tại Cục Thuế TP.HCM |

đào Ngọc Thạch |

Tốc độ tăng thu của sắc thuế TNCN ngày càng tăng qua các năm. Với số thu 106.527 tỉ đồng, thuế TNCN đã tăng khoảng 11 lần kể từ khi luật Thuế TNCN ban hành vào năm 2007. Điều đáng nói, năm 2013 và 2020, mức giảm trừ gia cảnh của người làm công ăn lương được điều chỉnh tăng 2 lần. Năm 2013, mức giảm trừ gia cảnh tăng từ 4 lên 9 triệu đồng đối với người nộp thuế, từ 1,6 lên 3,6 triệu đồng đối với người phụ thuộc. Năm 2020, mức giảm trừ gia cảnh tiếp tục được tăng lên 11 triệu đồng đối với người nộp thuế, 4,4 triệu đồng đối với người phụ thuộc. Dù vậy số thu của sắc thuế này tiếp tục tăng cao. Đặc biệt năm 2021 là năm dịch Covid-19 ảnh hưởng nặng đến nền kinh tế, cuộc sống của người dân nhưng số thu tăng lên mức cao nhất từ trước đến nay ở 123.000 tỉ đồng.

Điều đáng nói, thu nhập của người dân trong năm này cũng sụt giảm nhưng số thu thuế thu nhập lại tăng. Theo dữ liệu khảo sát mức sống dân cư năm 2021 (KSMS 2021) được Tổng cục Thống kê công bố, thu nhập bình quân đầu người năm 2021 vẫn tiếp tục giảm so với năm 2020 do tác động của đại dịch Covid-19. Trước năm 2019 thu nhập bình quân đầu người liên tục tăng, tuy nhiên sau 2019 do tác động tiêu cực của Covid-19, thu nhập có xu hướng giảm dần. Tốc độ giảm thu nhập ở khu vực thành thị nhiều hơn so với khu vực nông thôn. Cụ thể, so với năm 2020, thu nhập bình quân 1 người 1 tháng năm 2021 ở khu vực thành thị giảm 3,6%, trong khi thu nhập bình quân 1 người 1 tháng ở khu vực nông thôn không thay đổi đáng kể. Tuy nhiên, cơ cấu thu nhập vẫn chuyển dịch theo hướng ngày càng tiến bộ hơn với tỷ trọng các khoản thu từ tiền công, tiền lương tăng dần từ năm 2010 đến nay, từ 44,9% năm 2010 lên đến 56,7% năm 2021. Ngược lại, tỷ trọng thu từ hoạt động tự làm nông, lâm nghiệp, thủy sản có xu hướng ngày càng giảm, từ 20,1% năm 2010 xuống còn 10,8% năm 2021.

|

Chính sách không sửa, bất công gia tăng

Ông Nguyễn Ngọc Tú, giảng viên Trường ĐH Kinh doanh và công nghệ Hà Nội, cho rằng: “Không có gì quá ngạc nhiêu khi số thu thuế TNCN ngày càng tăng lên. Nguyên nhân một phần do cơ quan quản lý nhà nước đã tập trung khai thác các nguồn khác, nhưng hiện sự bất cập trong chính sách thuế này liên quan đến tiền công tiền lương làm cho số thu gia tăng là chính. Chính sách không thay đổi kịp thời sẽ ngày càng làm cho bất công gia tăng”.

Theo ông Nguyễn Ngọc Tú, luật Thuế TNCN xuất phát từ Pháp lệnh thuế cho người có thu nhập cao nên tập trung nhiều ở những người có thu nhập cao, người nước ngoài. Đáng nói là khi thay đổi lên luật Thuế TNCN thì tư tưởng vẫn còn nặng. Chỉ có điều đối tượng hiện nay đa phần là người làm công ăn lương khiến họ bị thiệt thòi lớn. Sự lạc hậu của quy định thuế xuất phát từ quy định các mức giảm trừ gia cảnh theo số cố định, bằng tiền và khi chỉ số giá tiêu dùng (CPI) thay đổi 20% thì mức giảm trừ gia cảnh mới được thay đổi; hay thu nhập vãng lai từ mức 1 triệu đồng lên 2 triệu đồng…

Vì thế, việc sửa đổi một cách rất chậm. Trong 15 năm chỉ có khoảng 2 lần điều chỉnh mức giảm trừ gia cảnh và mỗi lần điều chỉnh thì tốc độ cũng thấp hơn so với thực tế, không thỏa đáng. Ví dụ những năm gần đây, CPI tăng khoảng 4% nhưng thực tế người dân, nhất là người làm công ăn lương chịu tác động nặng nề từ hàng hóa dịch vụ tăng giá. Những mặt hàng thiết yếu thực tế tăng nhiều hơn chỉ số CPI phản ánh, khoảng 10%. Chưa kể, thu nhập người dân trong 10 năm qua tăng lên do lạm phát tăng, chứ thu nhập thực tế lại giảm, nhất là những năm dịch Covid-19 bùng phát.

|

Đáng nói, GDP bình quân đầu người trong vòng 15 năm qua cũng lên gấp 4,5 lần, trong khi mức giảm trừ gia cảnh của người nộp thuế tăng chậm hơn, chỉ khoảng 2,75 lần nên số tiền phải nộp nhiều hơn, thiệt thòi hơn. Cụ thể, GDP bình quân đầu người của VN trong giai đoạn 2010 - 2020 tăng từ mức 1.562 USD lên 3.561 USD, tăng thêm 1.999 USD. Qua năm 2021, con số này đạt khoảng 3.743 USD, đứng thứ 6 trong khu vực và thứ 124 trên thế giới. Trong năm 2022, VN phấn đấu đạt GDP bình quân đầu người khoảng 3.900 USD. Cùng với đó, theo Nghị quyết số 16/2021/QH15 về Kế hoạch phát triển kinh tế - xã hội 5 năm 2021 - 2025 của Chính phủ, VN phấn đấu GDP bình quân đầu người đến năm 2025 đạt khoảng 4.700 - 5.000 USD. Đến năm 2030, VN đặt mục tiêu sẽ trở thành nước đang phát triển có công nghiệp hiện đại, thu nhập trung bình cao, GDP bình quân đầu người đạt khoảng 7.500 USD, người dân có chất lượng cuộc sống cao. Nhưng nếu luật thuế không điều chỉnh theo kịp thì người đóng thuế sẽ thiệt thòi rất nhiều.

“Tôi rất lo luật Thuế TNCN nếu không sửa đổi toàn diện ngay thời điểm này, mà cứ chậm chạp, chần chừ thì số thu của sắc thuế này sẽ tiếp tục tăng lên từ những chính sách bất cập, quy định lạc hậu. Điều này sẽ tạo gánh nặng cho người nộp thuế, tiêu hao nguồn lực đất nước, không thể khơi thông được năng suất lao động của người dân. Cần sửa luật Thuế TNCN một cách toàn diện, càng sớm càng tốt”, ông Tú nói.

Bình luận (0)