Thuế thu nhập cá nhân là loại thuế trực thu đánh vào thu nhập nhận được của cá nhân trong một kỳ tính thuế nhất định. Theo quy định của luật Thuế thu nhập cá nhân hiện hành, thu nhập chịu thuế thu nhập cá nhân gồm 10 loại.

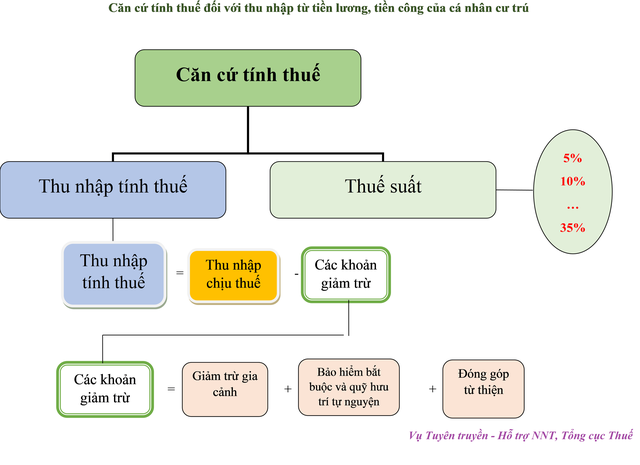

Theo Tổng cục Thuế (Bộ Tài chính), mỗi loại thu nhập có phương pháp xác định thu nhập tính thuế và áp dụng thuế suất theo biểu thuế phù hợp. Đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú, căn cứ tính thuế là thu nhập tính thuế và thuế suất, được xác định như sau:

TCT

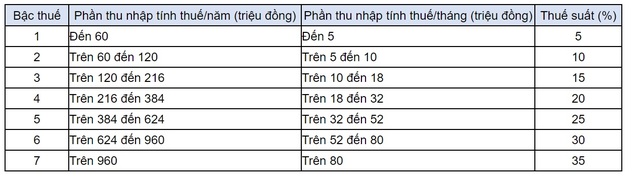

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được áp dụng theo biểu thuế lũy tiến từng phần quy định tại điều 22 luật Thuế thu nhập cá nhân, cụ thể:

TCT

Đối với giảm trừ gia cảnh, người nộp thuế được giảm trừ cho bản thân là 11 triệu đồng/tháng (132 triệu đồng/năm); phần giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Đối với quyết toán thuế thu nhập cá nhân năm 2023, tổ chức, cá nhân trả thu nhập lưu ý thời hạn chậm nhất là ngày 1.4.

Thời hạn cuối tự quyết toán thuế thu nhập cá nhân là 2.5

Đối với cá nhân trực tiếp quyết toán thuế thu nhập cá nhân, Tổng cục Thuế lưu ý thời hạn chậm nhất là ngày 2.5.

Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Ngày nay, với sự hỗ trợ của ứng dụng công nghệ thông tin, người nộp thuế có thể dễ dàng thực hiện khai, nộp thuế trên nền tảng số. Cá nhân có thể thực hiện nghĩa vụ thuế ngay trên Cổng thông tin điện tử của Tổng cục Thuế tại địa chỉ https://thuedientu.gdt.gov.vn hoặc Cổng dịch vụ công quốc gia tại địa chỉ https://dichvucong.gov.vn hoặc ngay trên thiết bị di động thông qua ứng dụng eTax Mobile.

Người nộp thuế có thể dễ dàng thực hiện khai, nộp thuế trên nền tảng số

CHỤP MÀN HÌNH

Ngoài ra, nơi nộp hồ sơ khai quyết toán thuế được quy định như sau:

Cá nhân cư trú có thu nhập tiền lương, tiền công tại một nơi và thuộc diện tự khai thuế trong năm thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân trực tiếp khai thuế trong năm theo quy định tại điểm a khoản 8 điều 11 Nghị định số 126/2020/NĐ-CP.

Trường hợp cá nhân có thu nhập tiền lương, tiền công tại 2 nơi trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp, vừa có thu nhập do tổ chức chi trả đã khấu trừ thì cá nhân nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi có nguồn thu nhập lớn nhất trong năm.

Trường hợp không xác định được nguồn thu nhập lớn nhất trong năm thì cá nhân tự lựa chọn nơi nộp hồ sơ quyết toán tại cơ quan thuế quản lý trực tiếp tổ chức chi trả hoặc nơi cá nhân cư trú.

Với cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ 2 nơi trở lên thì nộp hồ sơ khai quyết toán thuế như sau: cá nhân đã tính giảm trừ gia cảnh cho bản thân tại tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập đó.

Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý tổ chức, cá nhân trả thu nhập cuối cùng.

Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú. Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất cứ tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

Cũng theo Tổng cục Thuế, trường hợp cá nhân cư trú không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 3 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10% thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

Cá nhân cư trú trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức, cá nhân trả thu nhập nào thì nơi nộp hồ sơ khai quyết toán thuế là cơ quan thuế nơi cá nhân cư trú.

Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện trực tiếp quyết toán thuế thu nhập cá nhân với cơ quan thuế có hồ sơ đề nghị giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo thì nơi nộp hồ sơ quyết toán thuế chính là cơ quan thuế nơi cá nhân nộp hồ sơ giảm thuế. Cơ quan thuế xử lý hồ sơ giảm thuế có trách nhiệm xử lý hồ sơ quyết toán thuế theo quy định.

Bình luận (0)