Trong tài liệu đề nghị của Chính phủ về Chương trình xây dựng luật, pháp lệnh năm 2024, điều chỉnh năm 2023 do Bộ Tư pháp vừa đăng tải, một nội dung đáng chú ý được đề cập là sửa đổi, bổ sung luật Thuế bảo vệ môi trường (BVMT).

Bộ Tài chính đề nghị tăng mức tối đa thuế BVMT đối với mặt hàng xăng dầu

Ngọc Dương

Giữ mức tối thiểu, tăng mức tối đa

Theo Bộ Tài chính, kết quả rà soát cho thấy mức thuế BVMT đối với một số hàng hóa thuộc đối tượng chịu thuế đã được quy định bằng hoặc gần bằng mức tối đa trong khung thuế.

Trong đó, nhóm xăng, dầu, mỡ nhờn, khung thuế được quy định như sau: xăng, trừ ethanol là 1.000 - 4.000 đồng/lít; nhiên liệu bay là 1.000 - 3.000 đồng/lít; dầu diesel là 500 - 2.000 đồng/lít; dầu hỏa là 300 - 2.000 đồng/lít; dầu mazút là 300 - 2.000 đồng/lít; dầu nhờn là 300 - 2.000 đồng/lít và mỡ nhờn là 300 - 2.000 đồng/kg.

Riêng mức thuế BVMT đối với xăng dầu (trừ dầu hỏa) đã bằng mức tối đa trong khung thuế (trừ các giai đoạn phải giảm do ảnh hưởng của dịch Covid-19).

Thực tế, xăng, dầu, mỡ nhờn là sản phẩm có chứa nhiều chất gây ô nhiễm môi trường, gây hại đến an toàn sức khỏe. Tuy nhiên, so với nhiều nước trên thế giới, tỷ trọng thuế trong giá xăng, dầu của Việt Nam vẫn còn thấp.

Ví dụ, tỷ lệ thuế trong giá xăng là khoảng 31%, dầu khoảng 18,7%. Trong khi đó, ở nhiều nước, tỷ lệ này lần lượt là khoảng 40 - 55% và 35 - 50%.

Thêm vào đó, Việt Nam đã và đang phải thực hiện cắt giảm dần thuế nhập khẩu theo cam kết trong các hiệp định thương mại tự do.

Chính vì vậy, Bộ Tài chính đề nghị sửa đổi khung thuế BVMT đối với xăng, dầu, mỡ nhờn theo hướng giữ nguyên mức tối thiểu và tăng mức tối đa để tạo dư địa điều chỉnh chính sách khi cần thiết.

Riêng đối với dầu hỏa, cơ quan này đề nghị giữ khung thuế BVMT như hiện hành vì đây là mặt hàng thiết yếu phục vụ người nghèo, đồng bào dân tộc thiểu số ở vùng sâu, vùng xa.

Bộ Tài chính nhận định, sự điều chỉnh trên sẽ góp phần thuận lợi trong công tác điều hành, nhằm chủ động ứng phó khi giá xăng, dầu thế giới biến động mạnh, phù hợp với xu hướng điều chỉnh tăng thuế đối với các sản phẩm nhiên liệu hóa thạch của các nước...

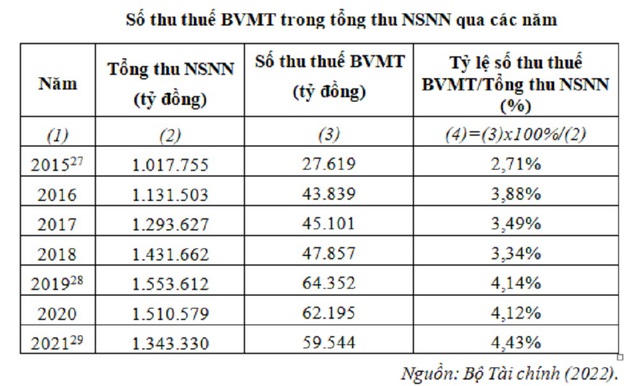

Số thu thuế BVMT trong tổng thu ngân sách qua các năm

Bộ Tài chính

Giá xăng dầu điều chỉnh sớm 2 ngày, xăng tăng gần 1.000 đồng:lít

Giá xăng dầu điều chỉnh sớm 2 ngày, xăng tăng gần 1.000 đồng:lít

Ưu đãi hơn nữa với xăng sinh học

Vẫn theo Bộ Tài chính, luật hiện hành quy định đối với xăng sinh học (E5 hoặc E10) thì chỉ thu thuế BVMT theo tỷ lệ xăng gốc hóa thạch có trong hỗn hợp xăng. Ví dụ, xăng sinh học phổ biến hiện nay là E5RON92, có hàm lượng ethanol khoảng 5% và xăng gốc hóa thạch chiếm 95%.

So với xăng gốc hóa thạch, xăng sinh học có ưu điểm nổi bật là ít gây ô nhiễm môi trường hơn. Dù vậy, việc chỉ không thu thuế BVMT đối với phần hàm lượng ethanol như vừa nêu ở trên chưa tạo được sự chênh lệch đủ lớn về giá giữa hai loại.

Điều này dẫn tới chưa khuyến khích được nhiều việc sản xuất, nhập khẩu và sử dụng xăng sinh học thay thế xăng gốc hóa thạch.

Do đó, Bộ Tài chính đề xuất sửa đổi quy định mức thuế BVMT đối với xăng sinh học theo hướng ưu đãi nhiều hơn, để đảm bảo số thuế BVMT phải nộp đối với xăng sinh học thấp hơn so với số thuế BVMT phải nộp theo cách tính hiện nay.

Bộ Tài chính cũng cho rằng cần phân loại mức thuế BVMT ưu đãi đối với từng loại xăng sinh học theo tỷ lệ phối trộn etanol, trong đó xăng sinh học có tỷ lệ phối trộn etanol càng cao thì áp dụng mức thuế BVMT càng thấp.

Theo đánh giá, việc sửa đổi sẽ khuyến khích hơn nữa việc sản xuất, nhập khẩu và sử dụng xăng sinh học, hướng tới mục tiêu mở rộng phối trộn, sử dụng 100% xăng E5 đối với phương tiện giao thông cơ giới đường bộ, góp phần hướng người dân sử dụng xăng sinh học; giảm tỷ trọng thuế trong giá bán lẻ xăng dầu, qua đó giảm giá bán lẻ xăng sinh học.

Đồng thời, quy định mới (nếu được thông qua) còn góp phần thực hiện tốt các cam kết của Chính phủ về BVMT, thực hiện mục tiêu giảm phát thải ròng về "0" vào năm 2050 theo cam kết của Chính phủ Việt Nam tại COP26…

Để hạn chế và tiến tới loại trừ hoàn toàn việc sử dụng HCFC vào năm 2030, Bộ Tài chính đề nghị điều chỉnh tăng khung thuế BVMT đối với dung dịch này lên mức cao hơn.

Tương tự, túi ni lông thuộc diện chịu thuế với khung thuế BVMT là 30.000 - 50.000 đồng/kg. Mức cụ thể tối đa là 50.000 đồng/kg, tương đương từ 300 - 500 đồng/túi.

Để hạn chế việc sản xuất, nhập khẩu và sử dụng bao bì nhựa khó phân hủy sinh học, Bộ Tài chính đề nghị quy định khung thuế BVMT đối với sản phẩm này tương đương với mức thu thuế “môi trường” của các nước.

Ví dụ, Anh: 5 penny/túi, tương đương 1.400 đồng/túi; Ailen: 22 cent/túi, tương đương 6.600 đồng/túi; Hồng Kông: 50 cent/túi, tương đương 1.500 đồng/túi…

Bình luận (0)