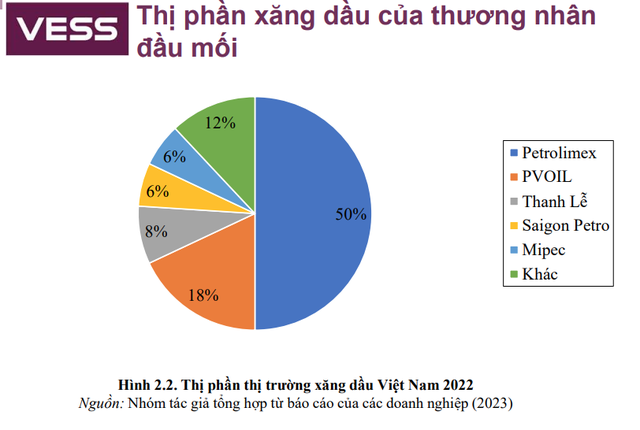

Theo báo cáo này, tại Việt Nam, riêng nhóm 5 công ty đầu mối bao gồm: Petrolimex, PVOil, Thanh Lễ, Saigon Petro, Mipec đã chiếm hơn 88% thị phần cung ứng xăng dầu.

Với các loại thuế mỗi lít xăng dầu đang "gánh" như thuế giá trị gia tăng 10%, nhập khẩu khoảng 10%, tiêu thụ đặc biệt từ 8 - 10% và bảo vệ môi trường… khiến người tiêu dùng chịu áp lực nhiều. Nghiên cứu cho rằng, các quy định chi tiết và chặt chẽ trong Nghị định 95/2021 và Nghị định 83/2014 nhằm hướng tới mục đích duy trì ổn định của thị trường xăng dầu cũng như sự an toàn trong lao động và kinh doanh. Tuy nhiên, các chính sách này cũng gián tiếp gây ra ảnh hưởng tiêu cực đến thị trường và các bên liên quan tham gia thị trường, với nhiều dấu vết của các nhóm lợi ích... Các quy định kiểm soát chặt chẽ của chuỗi cung ứng từ phân phối tới bán lẻ tạo thành hiện tượng độc quyền bán, qua đó duy trì sức mạnh vốn có của các doanh nghiệp mà do điều kiện lịch sử đã bao trùm cả chuỗi cung ứng từ phân phối 2 tới bán lẻ.

5 ông lớn đầu mối nắm 88% thị phần xăng dầu cả nước

Ảnh chụp màn hình

Điều này làm giảm sức hút gia nhập trên các phân đoạn thị trường cũng như tính cạnh tranh giữa các doanh nghiệp trên cùng một phân đoạn hoặc trên toàn bộ thị trường. Hệ quả là thị trường xăng dầu Việt Nam có tính độc quyền bán cao, dẫn tới rủi ro đứt gãy chuỗi cung ứng như đã thấy trong một số diễn biến gần đây.

Cơ chế hiện hành nhằm thực hiện dự trữ xăng dầu quốc gia đang đặt trách nhiệm lên doanh nghiệp đầu mối, làm gia tăng chi phí cho các doanh nghiệp này vì họ phải gánh chịu hoàn toàn các chi phí liên quan. Gánh nặng này cuối cùng được chuyển lên vai người tiêu dùng cuối cùng.

Nhiều rào cản cần loại bỏ

Nhiều rào cản gia nhập thị trường bán lẻ xăng dầu, trong đó có tiêu chuẩn kỹ thuật xây dựng hệ thống bán lẻ. Cụ thể, hiện Bộ GT-VT đã bỏ quy định về khoảng cách tối thiểu giữa các cây xăng trên tuyến đường, nhưng Bộ Xây dựng lại quy định các cửa hàng xăng dầu phải có khoảng cách tối thiểu là 300 m, nhằm đảm bảo an toàn lao động và quy hoạch thị trường.

Đặc biệt, theo Giám đốc Trung tâm Nghiên cứu kinh tế và Chiến lược Việt Nam (VESS), TS Nguyễn Đức Thành, các quy định về trách nhiệm liên đới giữa thương nhân đầu mối với tổng đại lý/đại lý, thương nhân nhận quyền bán lẻ xăng dầu... khiến doanh nghiệp đầu mối có khuynh hướng ưu tiên phân phối cho các đơn vị cấp dưới thuộc sở hữu của mình để giảm rủi ro chịu trách nhiệm.

Từ đó tạo rào cản gia nhập thị trường với doanh nghiệp, đại lý và thương nhân nhận quyền mới. Bên cạnh đó là quy định chỉ mua hàng từ một nguồn duy nhất của các đại lý... đã gây nhiều rủi ro khi thị trường thiếu hàng khi nguồn cung cấp gặp vấn đề.

“Do thực tế lịch sử, có những doanh nghiệp chi phối chuỗi cung ứng trên tất cả các phân đoạn thị trường, nhưng điều đó không có nghĩa là doanh nghiệp đó có thể duy trì hiệu quả trên mọi phân đoạn. Vì vậy, cần loại bỏ các rào cản gia nhập thị trường cho mỗi phân đoạn, không dùng các điều kiện ràng buộc ở phân đoạn này để cản trở sự tham gia ở phân đoạn khác”, nghiên cứu của VESS nhấn mạnh.

Hộ gia đình có thu nhập thấp có xu hướng tăng tiêu dùng cho xăng dầu qua các năm

NHẬT THỊNH

Ngoài ra, báo cáo cũng nêu ra nhiều bất cập trong quy định thời gian dự trữ xăng dầu khá khiêm tốn so với thế giới; khó có thể đảm bảo an ninh năng lượng quốc gia trong bối cảnh thị trường xăng dầu thế giới có biến động; cách thức tính giá cơ sở không phản ánh đúng giá xăng dầu thực tế và không theo kịp sự thay đổi giá xăng dầu của thị trường quốc tế; cách tính thuế nhập khẩu bình quân gia quyền đang gián tiếp làm giảm tính đa dạng hóa thị trường nhập khẩu xăng dầu, do doanh nghiệp nhập khẩu có xu hướng tập trung mua hàng từ các quốc gia đã kí kết hiệp định FTA có mức thuế suất thấp hơn mức thuế nhập khẩu bình quân (Hàn Quốc, Singapore, Malaysia).

Bên cạnh đó, Việt Nam có cách áp thuế lên mặt hàng xăng dầu tương đối khác biệt so với một vài quốc gia lớn trên thế giới và trong khu vực; áp hai khoản thuế tiêu thụ đặc biệt và bảo vệ môi trường lên mặt hàng xăng dầu.

Dựa trên phân tích về chi tiêu cho xăng dầu của các hộ gia đình tại Việt Nam gia đoạn 2012 - 2018, nhóm tác giả nhận thấy các hộ gia đình có thu nhập thấp có xu hướng tăng tiêu dùng cho xăng dầu qua các năm. Nhóm tác giả khuyến nghị nên thay đổi cách áp hai khoản thuế bảo vệ môi trường hoặc thuế tiêu thụ đặc biệt theo hướng gộp 2 vào 1 hoặc bỏ 1 trong 2; sử dụng thuế tuyệt đối thay vì thuế tương đối…

Bình luận (0)