Lãi tiền gửi chỉ còn một nửa

Đầu tháng 4, chị Việt Nga (ngụ Q.10, TP.HCM) có sổ tiết kiệm 1 năm đáo hạn thì bất ngờ khi lãi suất (LS) tiền gửi đã lao dốc ngoài tưởng tượng. Chị cho biết, đầu năm hỏi ngân hàng (NH) thì LS kỳ hạn 1 năm vẫn còn 5,2% nhưng đến nay lại tiếp tục giảm còn 4,8%/năm. Nếu gửi 1 tỉ đồng, năm trước chị có lãi gần cả 100 triệu đồng thì nếu gửi đúng kỳ hạn này năm nay còn chưa đến 50 triệu đồng, giảm tới 50%. Tuy nhiên, chị chỉ chọn gửi lại kỳ hạn 6 tháng với LS 4,2%/năm nên số lãi còn ít hơn. "LS xuống thấp quá nên vẫn suy nghĩ chuyển sang đầu tư gì đó mà phân vân nên cứ gửi kỳ hạn ngắn rồi sẽ tính tiếp", chị Nga chia sẻ.

Lãi suất tiết kiệm xuống đáy

Đào Ngọc Thạch

Trong khi đó, ngay thời điểm sát Tết Âm lịch 2024, gia đình chị Kim Oanh (ở Q.Tân Bình, TP.HCM) đã "chốt" mua một căn nhà phố với giá trên 5 tỉ đồng. Bởi theo chị, số tiền này trong 2 năm trước chị đều gửi NH khi LS cao. Ước tính chỉ riêng năm 2023, chị cũng có mức lãi gần 500 triệu đồng khi LS nhảy vọt lên gần 10%/năm. Tuy nhiên, đến đầu năm 2024, LS kỳ hạn 12 tháng cũng chỉ còn xoay quanh 5,2 - 5,3% và do thấy giá nhà giảm so với trước nên chị chọn đầu tư nhà phố. Còn lại một ít vốn, chị vẫn gửi tiết kiệm kỳ hạn 3 tháng với tâm lý chờ xem có "chỗ nào đầu tư được thì rút ra nhanh hơn". Với kỳ hạn tiền gửi 3 tháng vào đầu năm chị nhận được LS gần 4%/năm, nhưng đến nay chỉ còn 3%/năm. "Việc mua nhà phố dù chưa thể tăng ngay thì cũng bảo toàn được vốn. Giờ chưa ở thì cho thuê cũng được hơn chục triệu đồng mỗi tháng, tính ra không bằng gửi tiết kiệm, nhưng mà mình vẫn nghĩ giá nhà sẽ tăng lại trong thời gian tới", chị Oanh tính toán.

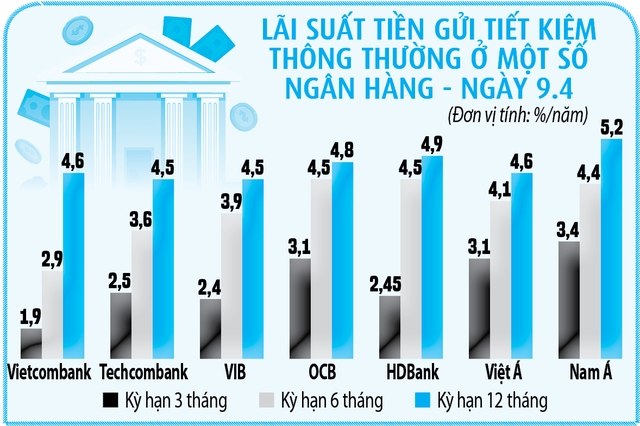

Theo thống kê, LS gửi tiết kiệm của nhóm NH TMCP nhà nước kỳ hạn 3 tháng hiện 1,9%/năm; nhóm NH thương mại dao động từ 2,5 - 3%/năm. Đối với kỳ hạn 6 tháng, các NH lớn chỉ 2,9 - 3%/năm; NH thương mại từ 3,7 - 4,2%/năm. Riêng kỳ hạn 12 tháng, các NH lớn duy trì mức 4,7%/năm; NH nhỏ hơn từ 4,7 - 5%/năm. Nhìn chung, mức LS hiện tại ở kỳ hạn 6 - 12 tháng đã giảm từ 40 - 50% so với một năm trước. Như vậy, nếu khách hàng gửi tiết kiệm 1 tỉ đồng kỳ hạn 12 tháng đầu năm 2023 đến khi đáo hạn sẽ có khoảng 90 triệu đồng thì nay gửi đến lúc đáo hạn chỉ còn nhận được khoảng 47 - 50 triệu đồng.

Theo nhiều nhà đầu tư, bỏ vốn vào đâu trở thành một bài toán nan giải và tùy thuộc từng cá nhân theo các điều kiện cụ thể như số tiền đang có, kinh nghiệm đầu tư và cả mức độ chịu rủi ro. Nhưng khảo sát một số người, điểm gần giống là thời gian này, chọn gửi tiết kiệm ở kỳ hạn ngắn từ 3 - 6 tháng để chờ cơ hội.

Bỏ tiền vào đâu ?

Hôm qua 9.4, giá vàng trong nước tăng điên loạn. Chốt cuối ngày, SJC mua vàng miếng 82,8 triệu đồng/lượng và bán ra 84,8 triệu đồng; tăng 2,4 triệu đồng trong vòng 1 ngày. Đây là mức giá kỷ lục của vàng miếng. Tương tự, vàng nhẫn 4 số 9 cũng tăng vọt lên mức cao lịch sử khi được SJC mua vào 74,3 triệu đồng và bán ra 75,7 triệu đồng. Người mua vàng miếng từ đầu năm đến nay đã có lãi 9,3 triệu đồng, trong khi mua vàng nhẫn 4 số 9 cũng bỏ túi lợi nhuận 11,3 triệu đồng một lượng. Giá vàng tăng liên tục những tuần gần đây khiến nhiều người quan tâm và nhu cầu mua vào trên thị trường đã tăng cao.

Theo số liệu từ Tổng cục Thống kê, tính đến ngày 25.3, cho vay của ngành NH tăng 0,26% so với cuối năm 2023, trong khi huy động vốn lại giảm 0,76%. Điều này cho thấy người gửi tiền đã không chọn gửi tiết kiệm là ưu tiên hàng đầu như cuối năm vừa qua.

PGS-TS Nguyễn Hữu Huân, Trường ĐH Kinh tế TP.HCM, nhận định thời gian gần đây khi vàng thế giới liên tục lập đỉnh mới mà đặc biệt vàng nhẫn trong nước tăng mạnh hơn nhiều giúp người mua thu lợi nhuận lớn. Điều này càng thu hút thêm nhiều người quan tâm đến vàng. Kế đến, một số bất động sản cũng có dấu hiệu ấm lại nên cũng thu hút được phần nào lượng tiền nhàn rỗi trong dân. Ngoài ra, kênh chứng khoán trong tháng 3 cũng sôi động khi dòng tiền giao dịch mỗi phiên đều ở mức tỉ USD trở lên.

Tuy nhiên ở thời điểm hiện tại, TS Nguyễn Hữu Huân cho rằng rót tiền mua vàng quá rủi ro khi Nghị định 24 về quản lý thị trường vàng được công bố theo yêu cầu của Chính phủ. Với bất động sản, vì đã giảm giá từ 30 - 40% so với đỉnh cao nên khả năng giảm nữa sẽ ít xảy ra. Theo ông, chứng khoán cũng có cơ hội mang lại lợi nhuận nhưng sẽ có sự phân hóa mạnh.

TS Đinh Thế Hiển, chuyên gia kinh tế, nhận định: Thời gian qua cũng có thể dòng tiền chảy vào vàng khiến nhu cầu tăng cao. Nhưng với những người đã quen gửi tiết kiệm thì dù LS giảm mạnh vẫn tiếp tục lựa chọn kênh này do không có rủi ro. Còn bất động sản, dù đã giảm giá nhưng nhiều người chưa dám tham gia khi thị trường vẫn giao dịch yếu và không ai trả lời được câu hỏi khi nào tăng?

Ông Hiển tính toán: Nếu mua nhà lớn, biệt thự với giá 40 tỉ đồng để rao cho thuê khoảng 40 triệu đồng/tháng, tương đương mức lãi chỉ 0,1%/tháng, không hấp dẫn. Riêng kênh chứng khoán thì đã có thống kê hơn 80% hay thậm chí đến 90% nhà đầu tư cá nhân không có lời. Dù vậy, theo ông Hiển, xét trên tổng thể, bất động sản và chứng khoán vẫn là kênh đầu tư tiềm năng dễ mang lại lợi nhuận cao hơn tiết kiệm. Vì vậy, chuyên gia này cho rằng hiện tại có thể gửi tiết kiệm thêm vài tháng. "Mua vàng lúc này là quá rủi ro dù không ai biết được sẽ tăng hay giảm. Tuy nhiên giá trong nước tăng quá mạnh thì mua vào là theo kiểu đánh bạc", ông Hiển nhận định.

Lãi suất tiền gửi tiết kiệm thông thường ở một số ngân hàng - ngày 9.4

ĐỒ HỌA: BẢO NGUYỄN

Bình luận (0)