Cá nhân phập phồng

Ngoài lãi suất vay mua bất động sản (BĐS) tăng, người dân vay tiền ngân hàng (NH) cũng hồi hộp trước thông tin bị siết chặt dòng vốn. Chị Như Quỳnh (ngụ Q.Bình Thạnh, TP.HCM) cho biết tháng 4 vừa qua, chị làm thủ tục vay tại Vietinbank để mua nhà, nhưng sau khi hoàn tất hồ sơ, nhân viên cho biết dư nợ tín dụng của nhà băng này chạm trần nên không thể giải ngân được trong tháng 4. Bức xúc vì có quan hệ giao dịch với NH từ 10 năm nay mà không được giải ngân, chị Như Quỳnh tuyên bố sẽ chấm dứt quan hệ. Sau đó, NH thông báo thu xếp hồ sơ chị sang đến cuối tháng 5 mới giải ngân được.

|

Cả người dân lẫn doanh nghiệp đều đang khó vay vốn ngân hàng |

nhật thịnh |

“May là tôi thương lượng với người bán đồng ý thanh toán vào cuối tháng 5, chứ trường hợp không nói chuyện được thì xem như mất mấy trăm triệu đồng tiền cọc. Những người đi mua nhà trong giai đoạn này, nếu chưa đủ tiền thì hãy từ từ đặt cọc mà cần tìm hiểu hồ sơ vay trước. Bây giờ NH cho vay khó khăn vì họ nói khan hiếm tín dụng. Họ nắm kèo trên, nên khi NH chấp nhận cho vay là mừng rồi, cũng chẳng thương lượng được lãi suất như trước đây mà lãi vay đã tăng thêm”, chị Như Quỳnh chia sẻ.

Cũng hồi hộp khi nghe việc các NH đang siết chặt cho vay tiền, chị Thanh Hà (ngụ Q.3, TP.HCM) đã “chấm”mua căn nhà đang rao bán trên đường Cách Mạng Tháng 8 (Q.10, TP.HCM) với giá 10,7 tỉ đồng nhưng chưa dám chốt ngay. Bởi theo tính toán, nếu muốn mua căn nhà này, chị phải vay thêm ít nhất 2 tỉ đồng. Khi đến một phòng giao dịch Vietcombank trên đường Cách Mạng Tháng 8 vào ngày 12.5, chị được nhân viên tín dụng tư vấn các thủ tục hồ sơ vay gồm chứng minh thu nhập, tài sản thế chấp, thời gian cho vay 20 năm, lãi suất cho vay cố định trong 12 tháng đầu là 7,59%/năm hoặc 8,7%/năm cố định trong 24 tháng… Đang tư vấn thì điện thoại người này liên tục đổ chuông. Cuộc hội thoại cho thấy đầu kia khách hàng đang hối giải ngân. Nhân viên này cho hay thời gian làm hồ sơ mất 15 ngày trong trường hợp đầy đủ. Hiện NH vẫn còn cho vay nhưng sau thời điểm làm hồ sơ thì không nói trước được. Cảm thấy không an tâm nên chị Hà qua phòng giao dịch của BIDV (Q.1, TP.HCM) thì nhân viên tín dụng khẳng định: “NH hiện vẫn cho vay bình thường và có cách để đảm bảo giải ngân đúng thời hạn 2 tuần” và mời chị mua bảo hiểm nhân thọ thì “lãi vay sẽ rẻ hơn 1%”. Lãi suất cho vay của BIDV hiện cố định trong 12 tháng đầu là 7,5%/năm (dành cho khách mua kèm bảo hiểm nhân thọ); lãi suất cố định là 8,5%/năm nếu khách vay thông thường. Sau đó, lãi suất được tính theo lãi suất tiết kiệm 12 tháng cộng với biên độ 4%, tương đương khoảng 9,6%/năm.

Chị Mai, môi giới BĐS địa bàn Xuyên Mộc (Bà Rịa-Vũng Tàu), thừa nhận vay mua BĐS ở thời điểm hiện tại rất khó. Nhiều khách hàng của chị phải bỏ ngang giao dịch vì nhà băng không giải ngân.

Doanh nghiệp cũng khổ

Giám đốc một doanh nghiệp (DN) BĐS tại TP.HCM cho hay trong vòng một tháng qua, các DN ngành này đang “kẹt cứng” về dòng tiền. NH không chỉ ngừng cho vay mới mà ngay cả việc giải ngân theo tiến độ của hợp đồng vay cũ cũng tạm ngừng. Khoản vay từ NH trước đây được rót cho DN theo khối lượng xây dựng dự án để trả nhà thầu, mua cát đá, xi măng… Hiện dự án đang thực hiện được khoảng 30% tiến độ nhưng việc NH ngừng giải ngân khiến DN choáng váng. “Đã hứa hẹn, nhà thầu đang làm mà NH không giải ngân tiếp thì tiền đâu trả nhà thầu? Các hồ sơ vay hầu như đều bị NH thông báo miệng là hết “room”, chờ từ từ xem xét sau. Bạn bè, đối tác đều căng thẳng. Đáng nói, NH ngừng giải ngân cả lượng vốn để dành cho khách hàng vay mua sản phẩm theo cam kết trước đây”, vị này nói.

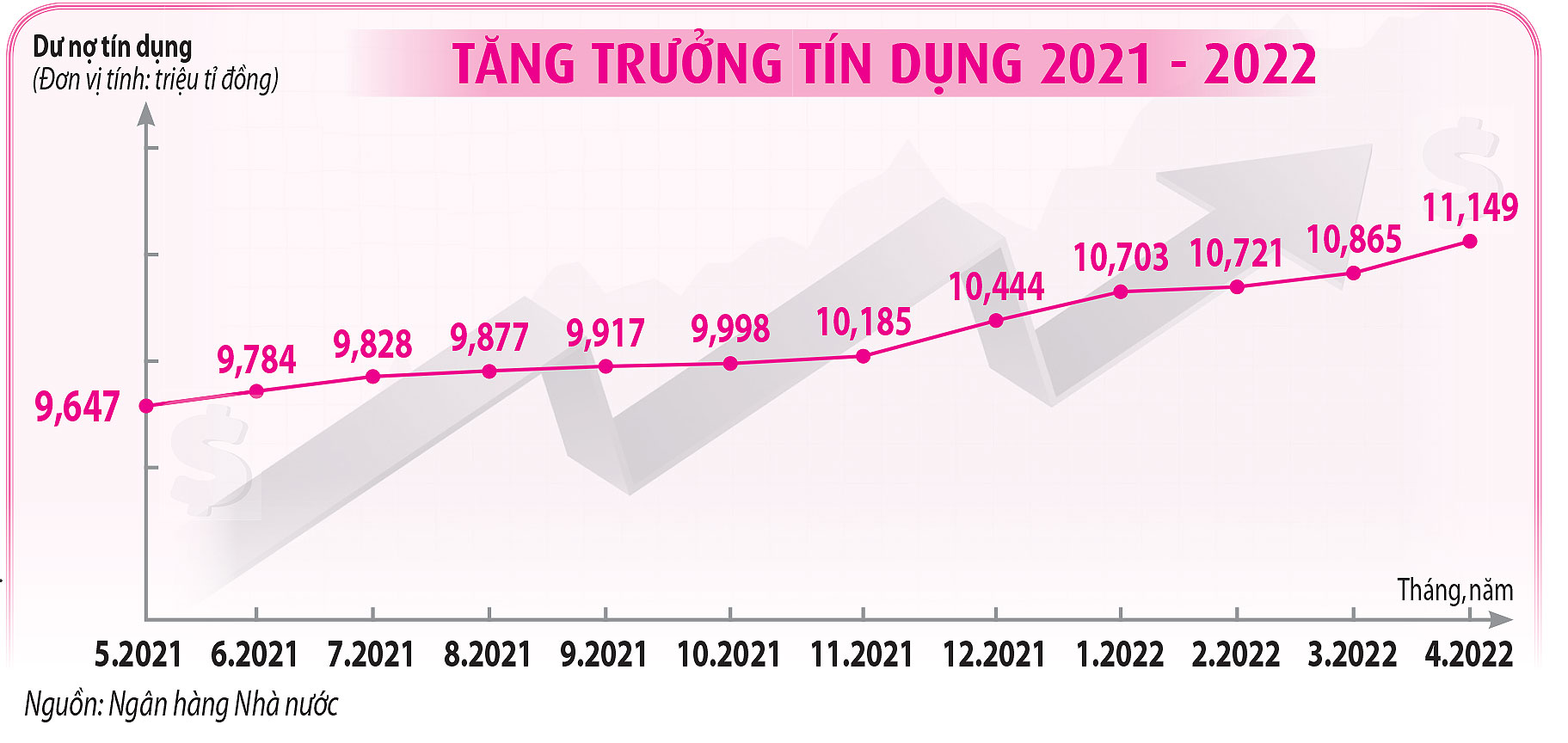

Tốc độ tăng trưởng tín dụng của toàn ngành NH tăng khá mạnh trong hai tháng 3 và 4. Cụ thể, tháng 3, tăng trưởng tín dụng nhảy vọt lên 4,03% so với cuối năm 2021, cao hơn nhiều so với mức tăng 1,47% cùng kỳ năm trước. Tháng 4, tăng trưởng tín dụng lên 6,75% so với cuối năm 2021, cho thấy nhu cầu tín dụng rất lớn của nền kinh tế trong bối cảnh phục hồi mạnh mẽ.

Không chỉ đối với các DN ngành BĐS vốn đã bị liệt vào danh sách rủi ro cần phải giám sát dòng vốn vay theo thông báo từ phía NH Nhà nước, việc hạn chế cho vay của NH dường như đang lan sang một số ngành khác.

Ông Từ Quý Thành, giám đốc một công ty du lịch tại TP.HCM, kể câu chuyện của một đối tác cùng ngành ở phía Bắc. Sau hơn 2 năm bị quật ngã bởi đại dịch Covid-19, tài sản đảm bảo của công ty là con tàu du lịch trên vịnh Hạ Long được NH thẩm định giá trị trên

40 tỉ đồng thì nay họ bảo giá trị chỉ khoảng 20%. Dù vậy, NH cũng từ chối cho vay vì xác định hoạt động của công ty vẫn khá rủi ro khi lượng khách du lịch nước ngoài dự báo chưa thể gia tăng nhiều.

Bà Lý Kim Chi, Chủ tịch Hội Lương thực thực phẩm TP.HCM, cũng thừa nhận nhiều công ty, đặc biệt các DN vừa và nhỏ, hiện nay rất khó tiếp cận nguồn vốn NH. Chẳng hạn giá nguyên vật liệu hiện tăng 10%, DN không có đủ vốn phải vay NH mua cho đủ số lượng thì NH yêu cầu tài sản thế chấp tăng thêm 40%. “Trước đây, các DN kiến nghị giảm lãi suất cho vay nhưng nay chỉ mong tiếp cận được vốn vay NH là đã mừng”, bà Chi nói.

Kẹt ở kênh tín dụng NH, thường nhiều DN còn có kế hoạch huy động vốn từ trái phiếu hay thông qua cổ phiếu nhưng hơn một tháng qua, kênh này cũng bị “tắc”. Báo cáo từ Hiệp hội Trái phiếu VN cho thấy, trong tháng 4 có 23 đợt phát hành trái phiếu DN riêng lẻ với tổng giá trị phát hành 16.472 tỉ đồng. Nhưng gần 91% các đợt phát hành là thuộc các NH với tổng giá trị 14.940 tỉ đồng. Nhóm DN BĐS gần như không thấy xuất hiện đợt phát hành nào trong tháng 4. Song song đó, thị trường chứng khoán (TTCK) liên tục giảm sâu, giá cổ phiếu rớt mạnh. Điều đó khiến nhiều DN có kế hoạch phát hành thêm cổ phiếu để huy động vốn đã phải tạm hoãn hoặc không thành công.

|

Đồ họa: thái công mẫn |

Tác động tiêu cực cho hồi phục kinh tế

TS Nguyễn Trí Hiếu, chuyên gia tài chính NH, phân tích dòng vốn từ NH ở VN là chủ đạo cho nền kinh tế, trong khi tỷ lệ vốn được huy động từ TTCK (cả trái phiếu và cổ phiếu) còn rất thấp. Sau hơn 2 năm đại dịch, sức khỏe nhiều DN vẫn chưa hồi phục, người dân vẫn còn bị mất việc hoặc thu nhập còn giảm sút. Bên cạnh đó, giá hàng hóa lại tăng cao khiến đời sống họ thêm khó khăn. Vì vậy, nhiều DN vẫn cần có nguồn vốn để duy trì hoạt động. Việc siết chặt dòng vốn vào lúc này sẽ tác động tiêu cực đến không chỉ một ngành như BĐS mà còn lan truyền cho nhiều lĩnh vực khác. Nếu không đi kèm giải pháp hài hòa để hạn chế những tác động tiêu cực thì nỗ lực phục hồi kinh tế của Chính phủ cũng bị ảnh hưởng. Hơn nữa, lạm phát của VN cũng đang được kiềm chế tốt và khó tăng cao như nhiều nước. Nếu không cẩn thận khi mạnh tay siết nguồn vốn sẽ khiến kinh tế vừa có nguy cơ lạm phát cao vừa rơi vào suy thoái. Do vậy, NH Nhà nước nên khuyến khích các nhà băng đẩy mạnh cho vay vào các lĩnh vực ưu tiên hơn là đưa ra thông điệp “siết”vốn.

TS Cấn Văn Lực, thành viên Hội đồng tư vấn tài chính - tiền tệ quốc gia, cho biết có tới 35 ngành nghề, lĩnh vực liên quan tới thị trường BĐS với hệ số lan tỏa từ 0,5 - 1,7 lần. Năm 2021, ngành BĐS đóng góp 3,58% GDP; đồng thời thị trường BĐS cũng xếp thứ hai về thu hút vốn đầu tư nước ngoài (FDI), chiếm khoảng 10% FDI đăng ký mới hằng năm. Lũy kế đến hết tháng 4 vừa qua, vốn FDI vào lĩnh vực BĐS đạt gần 65 tỉ USD, chiếm 15,3% tổng vốn FDI đăng ký. Thị trường BĐS là một trong 20 ngành kinh tế cấp 1, xếp thứ 9 về quy mô giá trị. Vì vậy, song song với việc kiểm soát rủi ro nói chung của hệ thống tài chính thì không làm nghẽn dòng vốn chảy vào nền kinh tế nói chung. Đồng thời cần có hướng dẫn, cho phép thành lập các định chế tài chính BĐS chuyên biệt như quỹ tiết kiệm nhà ở, quỹ tín thác đầu tư BĐS, cơ quan tái tài trợ BĐS thế chấp nhà ở, chứng khoán hóa BĐS...

Bình luận (0)