Không cần chờ sửa luật

Bà Tạ Thị Phương Lan, Phó vụ trưởng Vụ Quản lý thuế thu nhập cá nhân (TNCN), Tổng cục Thuế, cho biết: Theo quy định tại luật Thuế TNCN (sửa đổi năm 2012, hiệu lực thi hành từ 1.7.2013), khi chỉ số giá tiêu dùng (CPI) biến động trên 20%, Bộ Tài chính sẽ trình Chính phủ để từ đó trình Ủy ban Thường vụ Quốc hội sửa mức giảm trừ gia cảnh cho người nộp thuế TNCN. Hiện nay chỉ số CPI đã vượt qua mức này và đó là cơ sở để Bộ chuẩn bị trình ngưỡng thuế mới.

Ảnh: Đào Ngọc Thạch - Đồ họa: Đông Xuân |

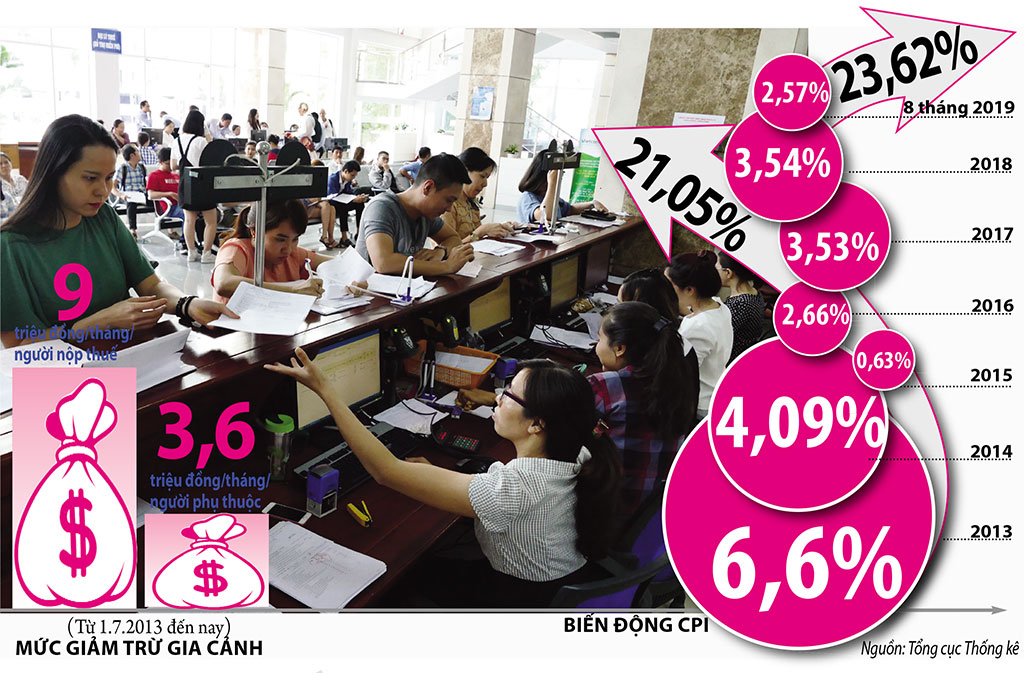

Mức giảm trừ gia cảnh cho người nộp thuế hiện đang là 9 triệu đồng/tháng đối với người nộp thuế và 3,6 triệu đồng/tháng đối với mỗi người phụ thuộc. Ngưỡng chịu thuế này đã duy trì hơn 6 năm (tính từ 1.7.2013) và được đánh giá hết sức lỗi thời so với mặt bằng giá cả hiện nay.

Trả lời câu hỏi mức tăng giảm trừ gia cảnh sẽ lên bao nhiêu, bà Lan nói: “Chưa có con số cụ thể vì mức này còn phụ thuộc vào ban soạn thảo, đánh giá tác động khi tăng mức giảm trừ gia cảnh lên số thu. Để có được mức giảm trừ gia cảnh bao nhiêu sẽ căn cứ vào chỉ số CPI, tăng trưởng kinh tế những năm qua, mức lương tối thiểu bình quân tăng như thế nào...”. Tuy vậy theo bà Lan, quy định của luật về chỉ số CPI trên 20% sẽ điều chỉnh mức giảm trừ gia cảnh nên không cần thiết phải chờ sửa luật Thuế TNCN mới điều chỉnh, mà có thể tăng mức giảm trừ này lên sớm hơn trong thời gian tới.

Liên quan đến các đề xuất của nhiều chuyên gia trong thời gian qua về việc cho trừ một số chi phí có hóa đơn của người nộp thuế trước khi xác định thu nhập chịu thuế, bà Lan cho biết đợt điều chỉnh sắp tới chỉ đề cập tăng mức giảm trừ gia cảnh cố định chứ chưa tính chi phí sinh hoạt cho người nộp thuế giống như doanh nghiệp, cũng như chưa đề cập đến thuế suất hay giãn thu nhập giữa các bậc thuế... “VN chưa thể áp dụng cách tính chi phí sinh hoạt trừ ra trước khi xác định thu nhập chịu thuế như một số nước vì chuẩn mực sống ở mỗi tỉnh thành không đồng đều, người dân không có thói quen lấy hóa đơn...”, bà Lan giải thích.

Theo bà Lan, trong quy định giảm trừ gia cảnh 9 triệu đồng/tháng mà VN đang áp dụng là đã tính tương đối mức sinh hoạt của một cá nhân. So với nước ngoài, mức giảm trừ gia cảnh của VN được xem là thấp nhưng so với lương của một công nhân bình thường ở mức 3 - 4 triệu đồng/tháng thì khá hợp lý. "Ngoài ra, một số quy định của VN nhân văn hơn nước ngoài như chấp nhận cho giảm trừ người phụ thuộc không phải ruột thịt. Ở nước ngoài, phúc lợi xã hội cao, lo được cho những người yếu thế. Chúng ta không như vậy nên những trường hợp lo cho cá nhân khác có xác nhận, giấy tờ hợp pháp thì cũng khuyến khích cho giảm trừ gia cảnh", bà Lan nói.

Tăng gấp đôi mới phù hợp

Ông Nguyễn Thái Sơn, nguyên Trưởng phòng Thuế TNCN Cục Thuế TP.HCM, giải thích, để tính ra mức giảm trừ gia cảnh, cơ quan thuế thường dựa vào những yếu tố như GDP bình quân đầu người, CPI, tiền lương tối thiểu và kết quả điều tra mức sống của người dân. Dù Bộ Tài chính chưa đưa ra ngưỡng cụ thể nhưng cho đến thời điểm này, tất cả các chỉ số để tính ra mức giảm trừ gia cảnh 9 triệu đồng/người đã lỗi thời. Ngoài chỉ số CPI đã tăng quá 20% theo quy định thì lương cơ sở cũng đã tăng gần 30% kể từ năm 2013 đến nay, từ mức 1,15 triệu đồng/tháng tăng lên 1,49 triệu đồng/tháng.

Bên cạnh đó, thu nhập bình quân đầu người của VN cũng tăng mạnh trong quãng thời gian nói trên. Năm 2018, GDP bình quân đầu người của VN ước tính đạt 58,5 triệu đồng, tương đương 2.587 USD, tăng 42% so với mức 41,1 triệu (1.960 USD) của năm 2013. Thu nhập tăng lên dẫn đến số thuế nộp cũng tăng lên, trong khi ngưỡng nộp thuế không thay đổi khiến người dân phải nộp thuế nhiều hơn. Dựa trên các phân tích đó, ông Sơn cho rằng, mức tăng của giảm trừ gia cảnh thấp nhất cũng khoảng 20% so với hiện nay.

"Nhưng việc điều chỉnh này chỉ là tình thế, về lâu dài cần sửa đổi luật Thuế TNCN, hướng đến việc cho trừ các chi phí sinh hoạt, chi phí đầu tư liên quan đến thu nhập… Việc ban hành một mức giảm trừ gia cảnh như hiện nay chẳng khác nào cào bằng những người lao động lâu năm với những người mới ra trường, đồng thời không khuyến khích người nộp thuế đầu tư chất xám", ông Sơn đề nghị.

Đồng quan điểm, TS Nguyễn Đức Độ, Phó viện trưởng Viện Kinh tế - Tài chính, Học viện Tài chính, cho rằng điều chỉnh mức giảm trừ gia cảnh lên bao nhiêu cần dựa vào nhiều biến số mới có thể có con số cụ thể. Nhưng mức tăng sẽ không dưới mức tăng của chỉ số CPI (tức tăng trên 20% của 9 triệu đồng, tương đương 1,8 triệu đồng, tổng mức giảm trừ gia cảnh cho người nộp thuế vào khoảng 10,8 triệu đồng/tháng - PV).

Tính toán cụ thể hơn, luật sư Trần Xoa, Giám đốc Công ty luật Minh Đăng Quang, đề nghị nên tăng gấp đôi mức giảm trừ gia cảnh cho người nộp thuế, từ mức 9 triệu đồng/tháng lên 18 triệu đồng/tháng, người phụ thuộc chiếm 40% mức giảm trừ của người nộp thuế, tức 7,2 triệu đồng/tháng. Cơ sở để đưa ra đề xuất này, theo ông Trần Xoa, nhìn lại quá trình điều chỉnh luật Thuế TNCN từ năm 2013 tăng mức giảm trừ gia cảnh từ 4 triệu đồng/tháng lên 9 triệu đồng/tháng cho người nộp thuế và từ 1,6 triệu đồng/tháng lên 3,6 triệu đồng/tháng cho người phụ thuộc, tương ứng tăng 125% cho người nộp thuế.

Thế nên theo ông Trần Xoa, lần điều chỉnh này cần đưa ra mức tăng tương ứng gần nhất là 125%, còn không thì mức tăng phải gấp đôi để có thể áp dụng trong vòng 5 - 6 năm tới trong thời gian chờ luật Thuế TNCN sửa đổi, bổ sung ban hành có hiệu lực. Còn nếu đưa ra mức thấp quá lại phải sửa hoặc rơi vào cảnh quy định lỗi thời. Đó là chỉ số CPI tăng trên 20%, nghĩa là giá cả hàng hóa cũng đã tăng lên từ hơn 6 năm trở lại đây.

“Đáng lẽ luật Thuế TNCN phải sửa toàn diện như chỉnh sửa biểu thuế, giãn khoảng cách thu nhập giữa các bậc thuế... nhưng nay chỉ đề cập mức giảm trừ gia cảnh nên tôi kiến nghị tạm thời mức trên”, ông Trần Xoa nhấn mạnh.

Thu thuế TNCN gần 300 tỉ đồng/ngày

Thực tế việc điều chỉnh các mức thuế theo hướng tăng lên luôn được “nâng lên đặt xuống” có một lý do quan trọng là do ảnh hưởng đến số thu ngân sách. Thừa nhận có thể dẫn tới điều này song ông Nguyễn Đức Độ cho rằng mức giảm trừ gia cảnh này đã lỗi thời nên càng sớm áp dụng càng tốt.

Ông Trần Xoa thì nói thẳng, ban soạn thảo không nên vì vấn đề này mà chần chừ trong việc sửa đổi những quy định đã lỗi thời. Hơn nữa, thực tế đã chứng minh, vào năm 2013 khi tăng mức giảm trừ gia cảnh 125%, số thu từ thuế TNCN không giảm đi mà có chiều hướng tăng lên qua các năm sau đó. Và mỗi ngày hiện nay, các cá nhân đóng thuế TNCN đến 298 tỉ đồng thay vì con số 118 tỉ đồng của năm 2012.

Như vậy có thể thấy, càng khoan sức dân thông qua việc điều chỉnh mức thuế phù hợp, số thu sẽ càng tăng chứ không giảm như lo ngại của cơ quan quản lý và nhiều người.

Mức thu tăng qua các nămTheo thống kê, số thu thuế TNCN năm 2012 ở mức 43.100 tỉ đồng, năm 2013 lên 45.800 tỉ đồng, năm 2014 giảm nhẹ còn 45.300 tỉ đồng, năm 2015 tăng mạnh lên 53.200 tỉ đồng, năm 2016 lên 61.700 tỉ đồng, năm 2017 lên 73.900 tỉ đồng, năm 2018 lên 89.100 tỉ đồng và 7 tháng đầu năm 2019 lên 62.600 tỉ đồng. Như vậy, số thu thuế TNCN hiện nay tăng gấp đôi so với năm 2012.

|

Bình luận (0)